毎年恒例だが、アメリカの中央銀行であるFed(連邦準備制度)のジェローム・パウエル議長がジャクソンホールにおけるシンポジウムで講演を行なった。

ジャクソンホール会議

ジャクソンホールの会議は毎年金融市場の注目を集める。Fedの議長の講演が行われ、アメリカの金融政策についての話をするからである。

だからジャクソンホールはFedのイベントと同じくらいの重要性を持つ。それは、必ずしもそれが重要であることを意味するわけではないのだが。

それはどういうことだろうか。とりあえずはパウエル氏が何を喋ったかを見てみよう。まずはここ2年弱でゼロから5.25%まで上げられた政策金利が今後どうなるのかについて語った部分を見てゆきたい。

2021年当初、「インフレは一時的」と根拠なく主張してインフレの脅威を黙殺したFedは、インフレへの対処に出遅れはしたものの、その後の利上げによって今や政策金利は高い水準にある。

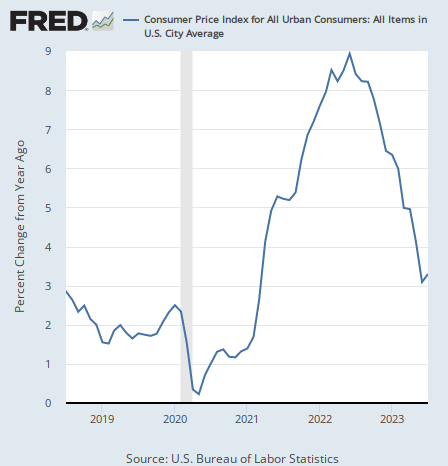

利上げは奏功し、アメリカのインフレ率は去年の秋をピークに下がった。インフレ率のチャートは次のようになっている。

9%から3%まで下がった。それでFedは利上げを一旦休止している。

インフレは下がったものの、金利上昇は株式市場に下方圧力を加えている。だから金融市場が気にしているのは、今後利上げが再開されるのか、これで利上げが終わりなのかである。

この点についてパウエル氏は次のように述べている。

インフレがピークから下がってきたことは喜ばしい進展だが、それでもまだ高過ぎる。もし必要であれば更なる利上げをする準備がある。

パウエル氏が3%のインフレ率を高過ぎると呼ぶのは、9%から3%へのインフレ率下落が主に原油価格の下落に依存しているからである。原油価格は次のように推移している。

2022年の前半に原油価格のピークが来ていることに注目したい。インフレ率は1年の物価の変化率を見るので、2023年前半の原油価格は、2022年前半と比べて大幅に下がっていた。それがインフレ率下落に貢献していたのである。

だがその後の原油価格は横ばいである。だから原油価格下落による一時的な効果がなくなった後もインフレ率は低く有り続けられるのかが問題となっている。

アメリカの中立金利

それは要するに、5.25%という今の政策金利でインフレを抑え込むのに十分なのかということである。それはマクロ経済学の言葉で言えば、(経済を熱しも冷やしもしない)中立金利が5.25%より高いのか低いのかということになる。

パウエル氏は5.25%という金利水準を高いと見ているようである。彼はこう述べている。

われわれは現在の金融政策のスタンスがインフレ抑制的で、経済活動や雇用やインフレに下方圧力を加えているものと考えているが、中立金利がいくらかということを確信を持って言うことはできない。

結果として、パウエル氏の言葉は「もし必要であれば更なる利上げをする準備がある」という条件付きの表現になるのだろう。

結局のところ、今回のジャクソンホールでパウエル氏は今後の金融政策について大した発言をしなかった。Fedの動きは結局、今後のCPI(消費者物価指数)統計と雇用統計で決まる。だから「ジャクソンホールはFedのイベントと同じくらいの重要性を持つ」、つまり、あまり重要性を持たないということである。

結論

だがある意味ではパウエル議長を責めることはできない。インフレの今後については、インフレを軽視していたパウエル氏のみならず、2022年までの物価高騰を的確に当てた専門家たちの意見も分かれており、一貫していないからである。

ここまで、インフレ率高騰とその後の下落の両方をきっちり当てているのは債券投資家ジェフリー・ガンドラック氏である。そしてそのガンドラック氏は今、インフレ率の継続的下落に賭けている。

だが経済学者ラリー・サマーズ氏と、5%という金利水準を当てたゾルタン・ポジャール氏は高金利継続を予想している。

どちらに転ぶにせよ、今後のインフレを考える上で何が重要になるかについては、パウエル氏の次の指摘が正しい。

今後の判断は金融政策が経済活動、特にインフレに影響を与えるまでのタイムラグによって更に不確実で複雑になる。

つまり、金融引き締めはまだ実体経済にフルの悪影響を与えておらず、悪影響はこれから来るということである。

そしてガンドラック氏によれば、それがまさにFedが誤る原因である。Fedはインフレ率や雇用統計などを見ながら考えているが、ガンドラック氏によればそれらは遅行指標であって、失業率が上昇してパウエル氏が「そろそろ引き締めを止めようか」と考える時には既に実体経済は手遅れだというのである。

では先行指標を見れば良いのだが、先行指標とははっきりとした統計データではなく、シリコンバレー銀行の破綻のような突発的イベントである。

現在、株式市場もパウエル氏もそういうイベントを実質的に無視している。銀行危機などなかったかのようである。

だがそういう先行指標を無視していると、引き続き同じようなイベントが起きて、いつの間にかリーマンブラザーズの破綻のような事態に発展しているわけである。それが経済危機ではいつも起こる。ガンドラック氏が以下の記事で解説している。

パウエル氏のタイムラグへの懸念は正しい。いつもそうだが、彼の言うことは後追いで正しくなってゆく。ガンドラック氏やサマーズ氏ら専門家の見解を読んでいるのだろう。パウエル氏の正しい発言が彼らより早いことはない。

そして結局、中央銀行家に危機への対処は出来ない。危機に先んじて金利を変更するには、金利の人為的な操作を止めて短期金利の上下を市場に任せるほかない。金融市場は経済に資金が余っているのか足りていないのか知っているからである。

それは中央銀行の廃止を意味する。

結局、リーマンショック以後の金融緩和が今のインフレを作り上げた。

だからパウエル氏にはもう少し正しくなって、中央銀行を廃止してもらいたいものだ。20世紀の大経済学者フリードリヒ・フォン・ハイエク氏は何十年も前に警告していた。彼の懸念が数十年越しに当たっているわけである。