2023年3月のシリコンバレー銀行破綻からほぼ半年が過ぎ、市場は平静を取り戻した。だが市場が平静を取り戻したことは必ずしも良いことばかりではない。

米国のマネタリーベース

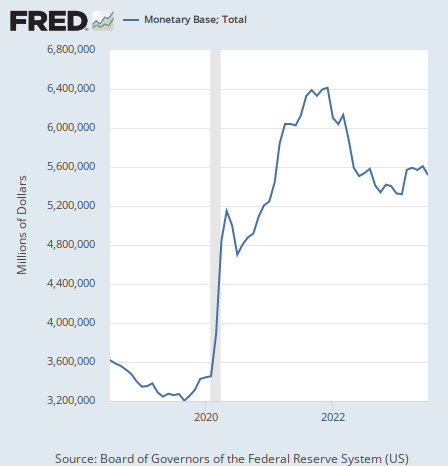

筆者がそう思ったのは、アメリカのマネタリーベースのチャートを眺めた時である。アメリカのマネタリーベースのチャートは次のようになっている。

リーマンショック以後、そして近年ではコロナショック以後の量的緩和によって膨らんだアメリカのマネタリーベースは、2021年以降のインフレを受けて縮小されていた。

だがマネタリーベースは2023年3月に再び上昇に転じているのが分かる。シリコンバレー銀行などの破綻を受け、Fed(連邦準備制度)が紙幣印刷によって破綻した銀行の債務を買い取ったからである。だがそれが最新7月のデータでは再び下落に転じているのがお分かりだろうか。

マネタリーベースの下落再開

債券投資家のジェフリー・ガンドラック氏などは、銀行危機後の一時的な紙幣印刷によってインフレ再発を懸念していた。銀行危機に対するFedの措置は事実上の量的緩和だからである。ガンドラック氏はこう述べていた。

インフレ政策が戻ってきている。Fedは資金の貸出制度を通じて銀行システムに資金を注入している。去年の8月か9月からのパウエル議長のインフレ打倒の決意はもう何処かへ行ってしまったようだ。

実際、それはアメリカの金利を一定期間押さえつけていたのかもしれない。最近の長期金利の上昇は、3月以降の金利下落が元に戻っただけだと言うことも出来るからである。

銀行危機は落ち着いたかのように見える。そして金利は元に戻り、インフレ抑制のために行われている量的引き締め(つまりマネタリーベースの減少政策)が再開され、マネタリーベースも下落を再開し始めた。

銀行危機の原因

ここでそもそも何故シリコンバレー銀行などの銀行が破綻したのか、その原因をもう一度思い出してほしい。

銀行危機の原因は利上げと量的引き締めによる金利高騰である。金利高騰によってシリコンバレー銀行の主な顧客であったシリコンバレーの赤字企業はお金が借りられなくなり、シリコンバレー銀行の保有していた長期国債の価格が下落した。

そして今や銀行危機は解決されたと誰もが思っている。もう一度長期金利のチャートを見てみよう。

一体何が解決したのだろうか。原因はまだそのまま残っている。

結論

市場の楽観は債券市場の状況を引き締める。金利は上がり、中央銀行の支援策は終わる。マネタリーベースと長期金利のチャートはそれを示している。

危機を通り抜けた結果、長期金利は変わっていないが、変わったものが1つある。人々の楽観である。

元々高金利に怯えていた人々が、実際には何も解決していないにもかかわらず、もう問題がないと思い始める。そしてより高い金利、より強い引き締めを受け入れるようになる。

そしていずれはマネタリーベースの減少が引き起こした2018年の世界同時株安の天井のような状況が訪れる。

危機は徐々に大きくなってゆく。2008年のリーマンショックでは、ベアスターンズが破綻した後、リーマンブラザーズが破綻した。

何故危機は大きくなるのか。何故ベアスターンズが破綻した時に問題を根本的に解決できなかったのか。その原因は、危機の原因が継続しているにもかかわらず、危機を通り抜けるたびに人々の楽観が強くなるからである。何故か原因の継続には誰も注意を払わない。

米国株はなかなか天井を超えられない。それも当たり前である。米国株の長期上昇トレンドは終わったのだ。

米国株の長期上昇トレンドは1980年から2020年までの40年にわたる金利低下トレンドに支えられていた。だからそれはインフレで金利を上げなければならなくなった2022年に終わったのである。だが人々はそれを無視している。誰も原因と結果を考えない。

稀代のファンドマネージャー、ジョージ・ソロス氏は著書『ソロスの錬金術』で次のように言っていた。

強気相場は小爆発にときおり見舞われながら続いていく。そうしているうちに、だれも小爆発を恐れなくなる。このときこそ、大暴落の条件が整ったときなのである。

銀行危機を引き起こした高金利が帰ってきている。誰もそれを気にしていない。だがすぐに気にせざるを得なくなるだろう。原因が存在し続ける限り、危機も起こり続けるからである。

この楽観は誰もが本当に悲観しなければならないような状況が起こるまで止まらないだろう。歴史上いつもそうなのである。

ソロスの錬金術