米国株がまた反発している。より正確に言えば2年間何処にも行っていないのだが、この状況をトレーダーはどうトレードできるだろうか。

安心しきっている株式市場

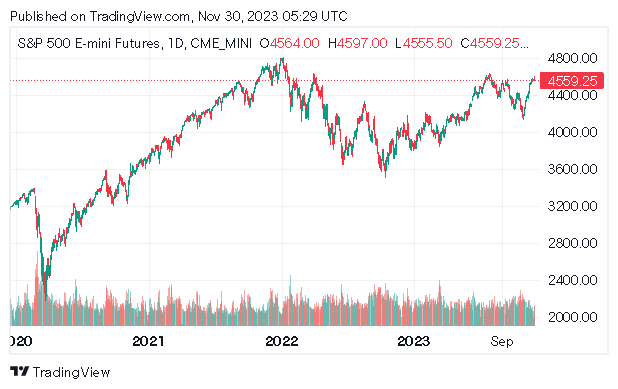

まずは米国株の状況を再確認しよう。S&P 500のチャートは次のようになっている。

米国株が頭打ちとなっている原因は、インフレ抑制のために行われた利上げである。金利が高ければ、投資家はリスクのある株式ではなく預金や国債に資金を振り分けるようになる。

実際には、現時点の株価はゼロから5%まで上がった金利上昇を十分に織り込んでおらず、バブルの状態にあると言える。だがバブルは経済の悪化が本格化するまで続く。

ここまでは多くの読者も分かっている情報だろう。だがここで別の指標を挙げてみよう。それが今回の記事の要点である。その指標とはボラティリティ指数である。

ボラティリティ指数は株価の上下動の激しさの先行きの市場織り込みを示したもので、これがかなり低い水準まで下がってきている。

だが株価は歴史的な割高水準で推移しており、アメリカ経済にはこの先には多くの著名投資家が予想する景気後退が待ち構えている。

プットオプションの買い

プロの投資家であれば、この状況で思いつくトレードがあるのではないか。プットオプションの買いである。

オプションとは金融市場における保険のようなもので、価格が大きく動いた時に、プットオプションならば例えば一定価格以下の下落分を他の人が支払ってくれるというものである。

例えば株価が今100ドルで行使価格が80ドルのプットオプションがあれば、株価が80ドル以下、例えば72ドルまで落ちたとき、差額の8ドル分をオプションの売り手が支払ってくれる。

一方で、オプションの買い手は無リスクでこの保険を手に入れるわけではない。オプションの買い手は売り手に時間経過とともに保険料を支払わなければならない。

そしてオプションの保険料は、市場が今後株価の上下動がどれだけ激しくなると予想しているかによって変化する。株価の変動が大きい場合、オプションの売り手が支払いをしなければならない可能性が高くなるため、オプションの保険料は高くなる。

逆に言えば、今のように市場が極めて低いボラティリティを見込んでいる場合、プットオプションはかなりの安値で買えるのである。

現在のS&P 500のオプション価格

例えばS&P 500のETF(NYSEARCA:SPY)のプットオプションを例に取ろう。ETF自体は次のように推移している。

景気後退が来た場合にS&P5 500がどれだけ下落するかということについては、以下の記事で概算してある。

例えばこのETFが来年の12月までに420ドル以下に下落した場合にその分を売り手が支払ってくれるプットオプションは、現在13.8ドルで売られている。

つまり現在の価格454.61ドルの3%のコストでこのオプションを買うことができ、株価が例えば去年の底値である360ドルまで下落した場合には、行使価格420ドルから360ドルと保険料の13.8ドルを引いた分がまるまる利益になる。

オプションの使い方

オプションが単なる空売りと違うのは、損失が最大でもオプションの価格に限られるということである。保険料はオプション価格の13.8ドルに含まれており、買い手はこのオプション価格が保有している間に徐々に下落してゆくという形で保険料を支払う。

上のケースなら最大損失は株価の3%であり、それでいながら株価が大きく下落した場合には大きな利益を得ることができる。

問題は株価下落のタイミングと下落幅である。景気後退の半年ほど前に株価が下落するという一般論と、著名投資家の景気後退のタイミング予想から考えると、例えばジェフリー・ガンドラック氏の景気後退予想に基づけば株価は今がピーク、筆者の予想では来年初め頃、スタンレー・ドラッケンミラー氏の予想に基づけば来年半ば頃ということになる。

また、レイ・ダリオ氏は比較的遅めで緩やかな景気後退を予想している。

オプションを保有すると時間経過によって保険料を払い続けることになるので、オプションの買いは下落の直前であればあるほど良い。

だからこのプットオプションの買いを単体の取引として行なう場合には、ガンドラック氏の予想が当たれば一番利益が出て、ドラッケンミラー氏やダリオ氏の予想では、もう少し後になってから株価の下落に賭ける方が良いということになる。

結論

だが結論から言えば、筆者はどちらにせよ今の価格でプットオプションは買うべきだと考えている。景気後退が遅れると読むのであれば、プットオプションを買った上で有望な個別銘柄を買い持ちにすれば良いのである。それはまさにジョージ・ソロス氏がやっていることである。

通常、オプションはこれほどの安値で買うことはできない。保険料はもっと高いのが普通である。だがボラティリティ指数が極端に低いお陰で、オプション価格はバーゲンセールになっている。

また、期限である来年12月までにボラティリティ指数が上がるような局面があれば、株価が必ずも下がらずとも保険料の急騰によってオプションの保有者(安値で買った人)が利益を得る状況も考えられる。ボラティリティ指数のチャートを再掲しておく。

米国株を買い持ちにしている人にとっては、プットオプションは株価が下落した場合の保険のようなものになる。それはまさにプットオプションの本来の使い方である。