アメリカ大統領選挙でドナルド・トランプ氏が勝利して以来、世界の金融市場は以前とは全く異なる動きを見せているが、そのなかでもっとも重要なのが高騰したアメリカの長期金利である。為替も株も金利を見て動くからである。

長期金利とは10年物国債の金利のことであり、その数値は今後10年の米国経済の成長率とインフレ率について市場がどう予想しているのかを示すものである。また、住宅や自動車のローンの金利などにも影響を与えるために実体経済にとっても重要であり、そして何より、これまで低金利が支えてきた株式市場が低金利なしでどれだけ保つのかという問題もある。

そうしたことを考えるためには、長期金利がどの水準ならば高すぎ、どの水準ならばそうではないのかということを明確にする必要がある。したがってこの記事では、米国経済の成長率とインフレ率を考えたときに長期金利はどの水準であるべきなのかについて考察してみたい。

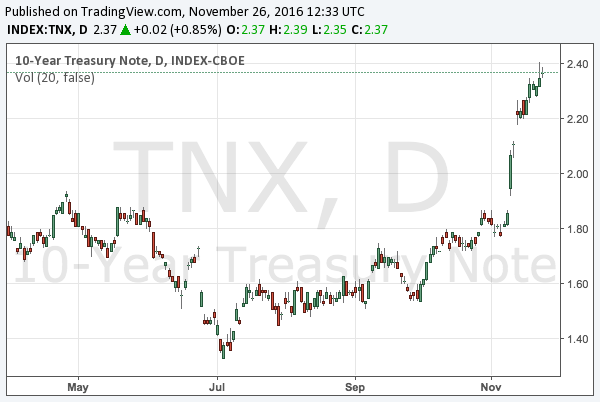

トランプ氏勝利後の長期金利

これまでにも報じてきている通り、大統領選以来アメリカの長期金利が上がっている。執筆時点で長期金利は2.37となっており、選挙直前の1.82から0.5%も上昇したことになる。チャートは以下のようになっている。

これがどういうことかと言えば、長期金利とは理論的にはインフレ率と実質GDP成長率の和であるので、経済成長とインフレへの期待が高まっているのである。これが単なる悪性インフレの予想などでないことは、他の金融市場のチャートを見れば分かると以下の記事で説明した。

トランプ大統領の経済政策については著名ファンドマネージャーらの意見も割れており、それらはこれまで報じてきた通りである。興味深いのはジム・ロジャーズ氏とドラッケンミラー氏という、ジョージ・ソロス氏のクォンタム・ファンド出身の二人がともに金利上昇を予想していることだろう。一方で債券投資家のガントラック氏は金利高に慎重な姿勢を表明している。

- ドラッケンミラー氏が金売却、世界経済に「非常に、非常に強気」

- ジム・ロジャーズ氏: 金利は間違いなく上がる、しかも世界的に

- ガントラック氏: 金利上昇、株高に賭けるのはもう遅い

- 世界最大のヘッジファンド: 長期停滞と低金利とグローバリズムはすべて終わった

この四人はどれも優れた投資家であり、しかもその意見はそれぞれ異なっている。だからこの記事では、そうした意見のどれが正しいのかという問いの答えに、長期金利を分析することで近付こうというわけである。

長期金利を分析する

最初に述べた通り、マクロ経済学的には長期金利とは市場が予想する今後10年間の実質GDP成長率とインフレ率の和である。そうであれば、今後のGDPとインフレがどうなるかを予想することで、現在の金利水準が高いのか低いのかという問題の答えに近付けることだろう。そういうわけで、先ずはGDP成長率から見てゆこう。

上記の記事によれば、2016年第3四半期のアメリカの実質GDP成長率は前年同期比1.50%という結果であった。ニュースなどで一般に報じられる数値はトレンドを認識出来ない前期比年率だが、前年同期比であれば直近一年の結果が認識出来る。アメリカ経済は年間で1.50%ほど成長しているということである。

この数字は常に2%以上成長していた一年前に比べて減速しているものではあるが、それ以上に重要なのはその内容である。ここの読者であれば覚えていることと思われるが、この1.50%という数字は自動車ローンの金利低下による個人消費の高まりと、原油価格の一時的反発による輸出増が辛うじて支えた数字であった。その他の項目は軒並み減速している。だから考えるべきは、自動車ローン金利と原油価格が今後どうなるかということである。

先ず第一に、アメリカの金利が上がり、ドル高となる状況では原油価格は上がりようがない。シェール関連企業が破綻して産油量が減るというシナリオを期待している人がいれば、一番破綻に近いシェール企業がどうなっているか、以下の記事で確認すると良いだろう。

だからここからアメリカのGDPを支えてゆくものがあるとすれば、残りのもう一つ、つまり自動車ローン金利の低下であった。ここまで言えば、長期金利の上昇によってアメリカのGDPがどうなるか、読者にもお分かりだろう。最後の支えを失い、減速してゆくほかないのである。

米国GDP成長率はこのままでは1%を下回って下落してゆくだろう。勿論、この数字はトランプ大統領の政策が経済を底上げする分を考慮していないのだが、それは最後に回すとして、次はインフレ率を考えてみよう。

アメリカの物価上昇率

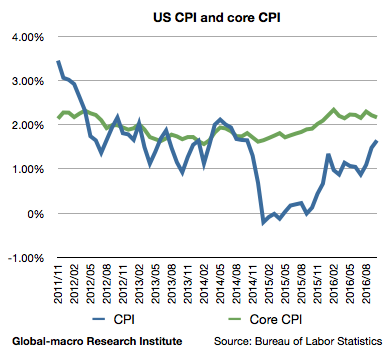

現在、アメリカのインフレ率はどうなっているのか? 最新のデータによれば、CPI(消費者物価指数)は1.64%、コアCPI(エネルギーと食品を除く)は2.17%で上昇している。グラフは次のようになる。

CPIがコアCPIよりも低くなっているのは、原油価格の暴落でガソリンなどの価格が一時的に下がったためである。コアCPIがアメリカ経済の減速に即して2%前半で頭を抑えられている一方、CPIは原油価格が反発するにつれコアCPIに引き寄せられる形で上昇している。ここまでは予想通りである。

問題はここからどうなるかだが、GDPの考察と同じようにトランプ大統領の経済政策を考慮せず、かつ金利が高止まりしたままであるという仮定のもとで考えれば、インフレ率は上に述べた個人消費の減速やドル高による輸入物価の下落によって下がってゆくと考えるのが妥当だろう。インフレ率はGDPよりも緩やかに推移するため、GDPほど急な減速にはならないだろうが、物価とは需要と供給の結果であるため、需要が減少すれば物価も下がらざるを得ない。

経済成長率とインフレ率の下落幅は?

上記より、トランプ大統領の経済政策を考慮せず、金利も高止まりした場合、GDP成長率もインフレ率もともに下落することは分かった。しかし問題はどの程度下落するのかということである。

ここから先は推定するほかないが、2016年のアメリカ経済減速をわたしとともに眺めてきた読者には、そもそも金利の高騰がなくともGDP成長率は遠からず1%を切るということは予測できたと思う。そこに金利高が加わるのだから、マイナス成長に突入するところまでは予測したとしても大袈裟にはならないだろう。

一方でインフレ率の方はやや不確かである。GDPより下落が遅いインフレ率は、経済が減速するに従い徐々に落ちてくるだろうが、GDPがゼロ成長になった辺りでようやく1.5%まで下落する程度ではないか。この段階に達するまでに1-2年ほどかかるだろう。

そう仮定すれば、その時点におけるGDP成長率とインフレ率の和である長期金利の理論値は、0%プラス1.5%で1.5程度であるべきということになる。

この理論値はトランプ政権の経済対策を考慮していないので、現在の長期金利2.37との差である0.8%程度をトランプ政権の経済政策が押し上げると市場は予想していることになる。押し上げる対象はインフレ率プラス実質GDP成長率、つまり名目GDP成長率である。

長期金利の適正値

現状の市場の織り込みが判明したところで、考えるべきは長期金利の適正値である。トランプ大統領の経済政策は長期金利を上記理論値の1.5%からどの程度押し上げるのか?

先ずは一番分かりやすい財政政策から考えてみよう。Bloomberg(原文英語)によれば、トランプ氏は公共事業に「5年で少なくとも5,000億ドル」費やすと主張している。「少なくとも5,000億ドル」はアメリカのGDPのおよそ3%ほどに相当するため、年間でのプラス幅は0.6%程度ということになる。

あとは効果の計りにくい減税と規制緩和がどれだけの効果を発揮するかだが、仮に公共事業と同じ程度の効果と仮定すると、トランプ政権の経済政策は合計で年間1.2%の名目GDP押し上げ効果があることになり、したがってトランプ氏勝利後の長期金利の適正値は2.7%程度ということになるだろう。

結論

勿論、ここに書いた計算はかなりの概算であり、考慮していない様々な詳細が存在している。具体的な数値については今後更に検討してゆくが、概算でも長期金利の適正値についてある程度の計算を行っておくことは非常に重要である。何故ならば、もし2.7%という長期金利の適正値が正しいとすれば、金利が2.7%近辺になった辺りで10年物国債を買うことが正当化されるからである。

何故この状況でまだアメリカ国債を買い、金利下落に賭けることを考えているかと言えば、金利の上昇が株式市場の量的緩和バブルを崩壊させる可能性があるからである。世界最大のヘッジファンドを運用するレイ・ダリオ氏がトランプ相場について語った言葉を思い出そう。

問題は、こうした動きがいつ壊れ始めるかということである。例えば、名目の(そしてより重要なのは実質の)金利の上昇が、他の資産クラスの価格を毀損し始めるのはいつになるのか?

トランプ氏の経済政策は確かにマクロ経済学的に正しいものかもしれない。それは以下の記事で説明した通りである。

しかしながら、いかに経済学的に正しい政策を行おうとも、既に生じてしまった金融市場のバブルを無かったことには出来ないのである。現在の株式市場が置かれている状況を、もう一度確認しておくべき時期だろう。