昨年の世界同時株安を受けてアメリカの中央銀行が利下げに動いたことが原因でアメリカの長期金利は下がり続けている。金利低下はドル円相場や金相場に影響を及ぼすため、一度長期金利の現状について少し整理をしたい。

長期金利が短期金利より急激に下がったため、長期金利が短期金利より低くなる状況を長短金利逆転と呼び、景気後退の前触れとして金融業界で話題になっていることについては前回記事にした。

長短金利逆転については逆転したり元に戻ったりする状況が依然として続いているが、現在のアメリカの金利は次のようになっている。

- 1年物国債: 1.76%

- 2年物国債: 1.50%

- 5年物国債: 1.39%

- 7年物国債: 1.45%

- 10年物国債: 1.50%

- 30年物国債: 1.96%

通常、長短金利逆転と呼ばれるのは10年物国債の金利が2年物国債の金利より低くなることであり、現状ではそれらの金利は同じ水準ということになっている。ここ数日は再び逆転した状況が続いていた。

長期金利の見通し

さて、今回の記事では10年物国債の金利、つまり長期金利について考える。復習だが、長期金利とは実質金利とインフレ率の和である

- 名目金利 = 実質金利 + インフレ率

市場の金利からインフレ率を引いたものを実質金利と呼ぶと言っても良い。いずれにしても長期金利を考えるということは、インフレ率と実質金利がどうなってゆくのかを考えるということである。

では、先ずインフレ率から考えよう。現在のアメリカ経済のインフレ率は1.8%であり、3%に近づいていた2018年の数字から見れば低いと言えるが、先進国の中では高い数字を維持している。

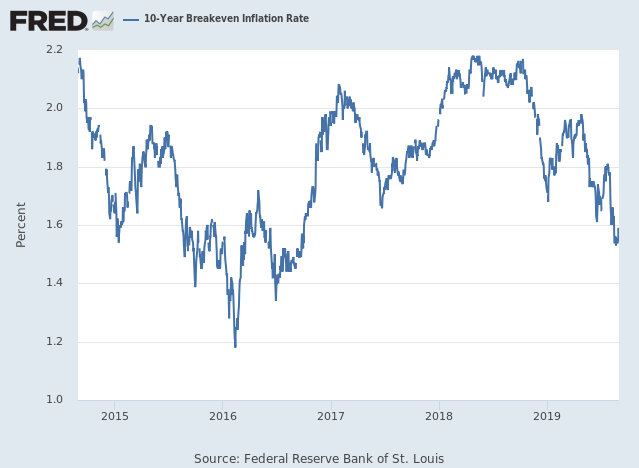

しかし長期金利にかかわるインフレ率は現在のインフレ率ではなく今後10年のインフレ率であり、長期金利のインフレ分を知るためには市場の期待インフレ率を考える必要がある。そして市場の期待インフレ率のチャートは次のようになっている。

1.5%強というところである。これは市場が今後10年のインフレ率を年率1.5%と見積もっているということである。現在の数字より少し低い程度の水準である。期待インフレ率は2018年の世界同時株安以来、下落傾向にあることが読み取れる。

2018年の水準から下がってはいるものの、2016年の水準には達していない。2016年に期待インフレ率が下がっていたのはアメリカが利上げを強行しようとしていたからであり、今回と状況が似ている。違うのは、利上げを撤回しても大して経済に対する底上げにならないことを市場が理解し始めたことだろう。このことはレイ・ダリオ氏が説明している。

これらのことを考えると、期待インフレ率は1.5%が下限だとは考えにくい。中央銀行が対応を誤れば前回と同じ水準まで下がる可能性があると考えれば、期待インフレ率は0.3%ほど下落余地があることになる。

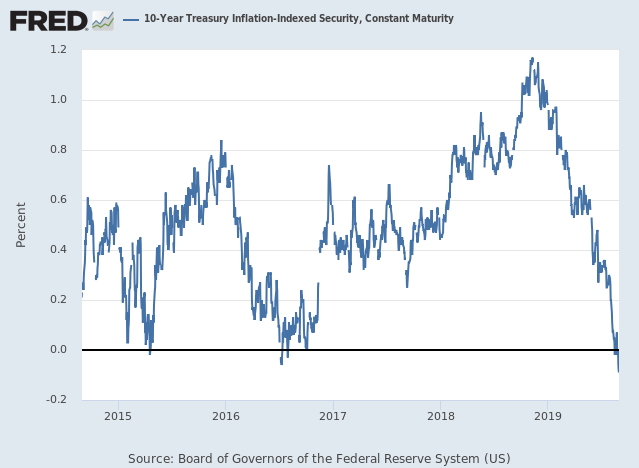

さて、次はもう1つの要因である実質長期金利のチャートである。

期待インフレ率より激しく下落しており、実質金利はマイナスとなっている。因みに実質金利が0%を大きく下回ったのはアメリカが量的緩和をしていた時であり、-1%近くまで下がったが、その後は0%が下限となっている。実質金利がこれ以上下がるかどうかは、アメリカが再び開始した緩和が何処まで行くかということにかかっているだろう。

結論

今回は市場の資金の流れの観点ではなく、ファンダメンタルズで長期金利を眺めてみた。現在長期金利は1.5%だが、ファンダメンタルズで見た場合の金利低下余地はまだもう少しあると考えて良いだろう。理論的には1.0%-1.2%まで下がっても下げ過ぎとは言えない。

しかし、理論的に下がる可能性があることと実際に下がることは別であり、実際に下がるかどうかは中央銀行の振る舞いとそれに対する市場の反応にかかっている。そちらについては以下の記事を参考にしてもらいたい。