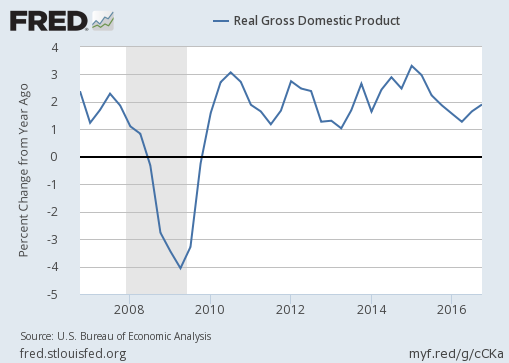

2016年10-12月期のアメリカ実質GDP成長率速報値は1.90%(前年同期比、以下同じ)となり、前期確報値の1.65%から更に回復した。

11月の始めにアメリカ大統領選挙があったこともあり、10-12月期は途中から金融市場でトランプ相場が始まった四半期である。したがって投資家は、この経済回復がトランプ政権への期待によるものか、あるいは別の要因によるものかを見極めなければならない。そのためには内訳を見てゆこう。

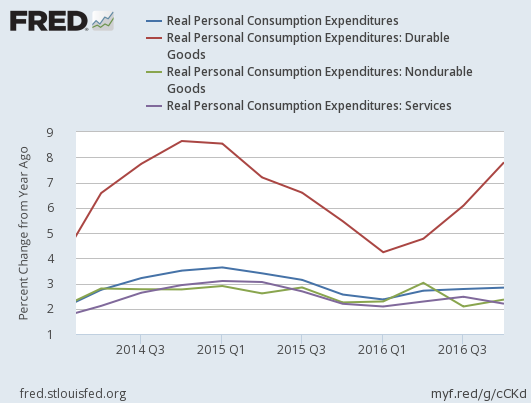

堅調続く個人消費

先ずは最も重要な個人消費からである。個人消費は2.84%の成長となり、前期の2.78%をやや上回った。

顕著なのは明らかに耐久財の伸びである。耐久財とは主に自動車であり、自動車の販売は主に自動車ローンの金利などに影響される。トランプ氏の勝利以降、金融市場では経済成長への期待から金利が上昇しており、その影響がどう出たのか、あるいはまだ出ていないのかを考える必要がある。

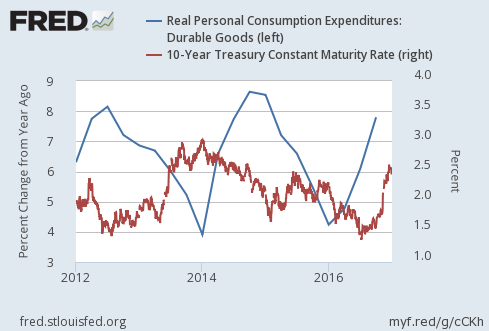

自動車ローン金利に影響を及ぼす長期金利(実質)と耐久財消費を比べてみれば、以下のようなグラフになる。

確かに金利が低い時には消費が堅調であり、金利が高い時には消費が落ち込むという傾向が見て取れる。

しかし消費者に提示される自動車ローン金利は長期金利のように市場で取引されてリアルタイムで変化するものではないため、長期金利の底値と消費のピークが必ずしも一致しているわけではない。したがって、11月の途中から金利が上がり始めた今回の四半期については、金利上昇の影響がまだ出ていないと結論すべきだろう。

また、そもそもこのデータが前年同期比であるということも今回の堅調な数字の原因となっている。比較対象となっている2015年4Qは金利が下がり始める直前であり、自動車販売が悪かった四半期である。

報道で主に使われる前期比年率には、季節調整が恣意的で誤ったものになるという欠陥がある。したがってここではいつも、前年同期比を使った上で比較対象の四半期の良し悪しを考慮するという方法を取っている。前期比年率でも比較対象があるのは同じだからである。

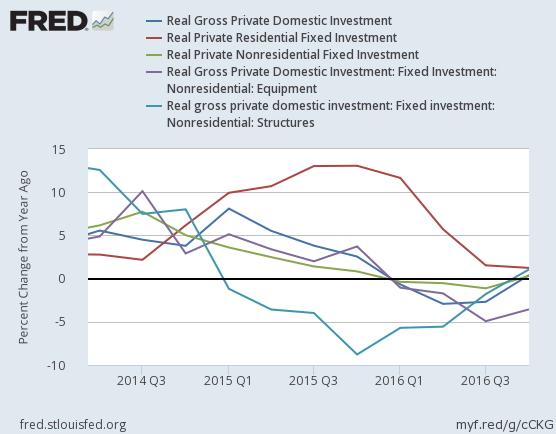

投資は急反発もいまだ低調

次は投資である。民間国内総投資は0.40%となり、前期の-2.69%から急回復を見せている。内訳のグラフは以下の通りである。

回復に貢献しているのは設備と構造物である。エネルギー価格は引き続き大底からの反発を続けており、アメリカのエネルギー産業の設備投資が回復しているのだろう。比較対象の2015年4Qは原油価格の大底付近であることも考慮すべきである。

しかし、それでも投資は0.40%の成長と、お世辞にも好調とは言い難い。原油が50ドル台まで回復しても投資がこの様子であれば、アメリカ経済はほとんど消費頼みということになる。そして個人消費の余力については以下の記事で説明した。

しかし今後はトランプ政権の経済政策がある。世界最大のヘッジファンドを率いるレイ・ダリオ氏は、減税と規制緩和が「アニマル・スピリット」を喚起し、世界中の資金をアメリカに集める可能性を指摘している。その時に増加するのはこの投資の数字である。

トランプ大統領はアメリカ経済を救うことが出来るだろうか? その一つの基準は、現在ほとんどゼロ成長の投資が今後どうなるかということになるだろう。

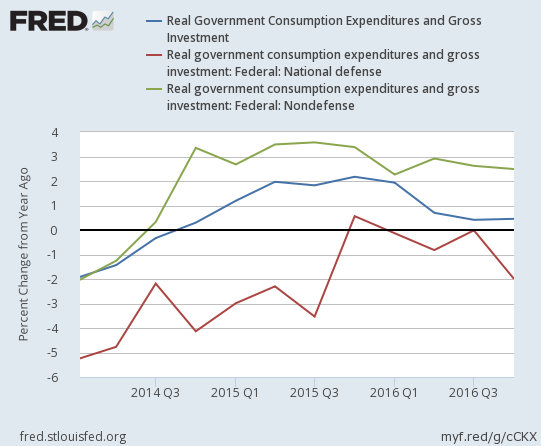

政府支出

政府支出は0.45%の成長となり、前期の0.41%からほぼ横ばいである。

トランプ大統領は大規模な公共投資を公約としており、今後は政府支出の数字がどう増えてくるのかがGDPに大きく影響してくることになる。

トランプ政権の財政出動のGDPへの影響については昨年11月の段階で概算を行なっている。経済成長とインフレの予測値が定まれば長期金利の理論値も定まるため、金融相場を予想する上で役に立つだろう。以下の記事を参考にしてもらいたい。

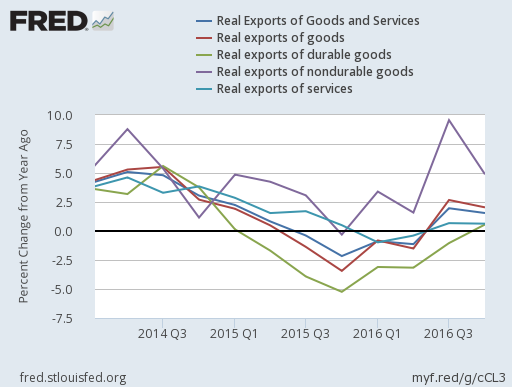

輸出

輸出は1.55%の成長となり、前期の1.96%からやや減速した。2016年はアメリカ大統領選挙まではドル高是正の年であり、輸出は通貨安を受けて回復基調にあったが、トランプ氏の勝利で昨年の終わりからドルは再び上昇している。

今後の見通しということから言っても、保護貿易を掲げるトランプ政権下で輸出の拡大を望むのは無理筋というものであり、輸出の回復トレンドはここまでと考えるのが妥当だろう。トランプ大統領が利上げを撤回し、金融緩和という手段に頼るのであれば話は別だが、今のところはトランプ大統領は利下げと量的緩和を最後の手段として取っておきたいようである。

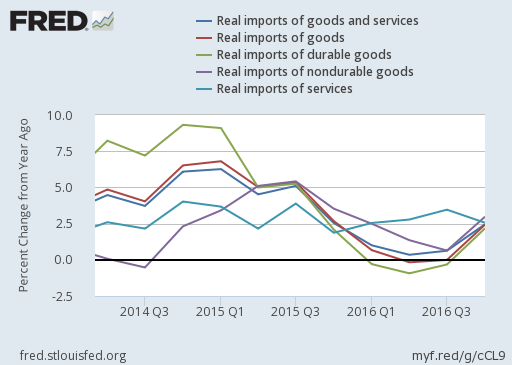

輸入

一方、輸入は2.45%の成長となり、前期の0.63%から回復した。輸出とは逆の動きとなる。

ドル高はこの四半期の途中からであり、為替要因がこの結果にどれほどの影響を与えたのかは不透明だが、内訳を見ればサービスよりも耐久財等の輸入が増えているため、自動車などの消費拡大とも関連があると推測出来る。しかし今後は為替要因がより大きく影響してくるだろう。

結論

今回の1.90%という数字は確かに個人的な予想よりも高いものである。しかしこの数字は比較対象の四半期の低調な数字によって底上げされており、しかもトランプ政権による金利上昇の悪影響はまだ出ていない。こうした要素を考えれば、アメリカ経済は実質的には1%台前半程度の成長率だと考えて良い。

2017年の相場における最大のテーマは、トランプ政権の経済政策が金利上昇による悪影響に勝てるかどうかというものである。Bridgewaterのダリオ氏はこの状況をダボスで「トランプ氏の出来ることは限られる」と正確に表現した。

トランプ政権の経済政策はレーガノミクスと比較されているが、1980年代のレーガノミクスでは金融緩和なしで経済を浮揚することには失敗し、米国株は一度暴落している。

トランプ相場は今後どうなるだろうか? 引き続き見通しを伝えてゆきたい。