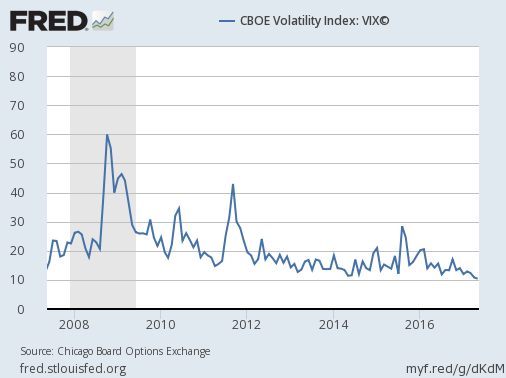

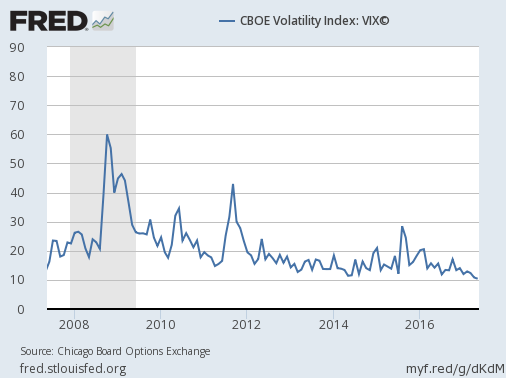

2008年のリーマンショック以降、株式市場のボラティリティ、つまり株価の振れ幅の大きさが長期的に低下している。簡単に言えば、株価があまり激しく上下しなくなったということである。

米国株のボラティリティの大きさを示すVIX(ボラティリティ・インデックス)のチャートは以下の通りであり、年々低下していることが分かる。

ボラティリティの恒常的低下が何を意味するかと言えば、株価暴落の可能性が高まるということである。何故か? この記事ではそれを説明したい。

ボラティリティと投資家の行動

それを考えるためには、投資家がポートフォリオを組む際にボラティリティをどう考慮するかを考えればよい。

例えば、100万ドルの資金を運用する投資家が居るとして、その資金を株式に投資しようとしているとする。

金融資産に投資をすれば、当然ながら資産総額が減ったり増えたりするわけだが、この投資家は資産総額の振れ幅が年間10%程度、つまり90万ドルになるか110万ドルになるか程度のリスクであれば許容できると考えているとしよう。

この時、株式は年間20%程度上下することが想定されているとすると、資金を全額投資した場合、総資産は80万ドルから120万ドルの振れ幅で推移することになり、この投資家のリスク許容度を上回ってしまう。

ではどうするか? この投資家は株式への投資総額(株式へのエクスポージャーと言う)を減らすことになる。総資産の50%を株式に投資することにすれば、50%の20%が株式の振れ幅だから、丁度総資産の10%の振れ幅が総資産にとってのリスクの量となる。このように、ボラティリティは投資家にとってポジションのサイズを決定するものである。

ボラティリティが上がったら

ここで考えてもらいたいのは、ボラティリティが上昇した場合この投資家がどうするかということである。

株式市場の振れ幅が20%であったものが、仮に40%の振れ幅になったとする。この投資家のリスク許容度が変わっていないとすれば、総資産のボラティリティを同じ10%にするためには、株式を売却し、株式市場へのエクスポージャーを50%から25%へと下げなければならない。25%の40%が丁度10%だからである。お分かりだろうか?

ここまで考えれば、投資家が低ボラティリティに慣れてしまうことが何故危険で、何故株価暴落を引き起こすのかが理解してもらえるだろう。低いボラティリティに慣れるということはポジションをどんどん増やしてゆくということであり、一旦リーマンショックのような不和が始まり、ボラティリティが元の水準まで上昇すると、投資家はポートフォリオ全体のボラティリティを一定に保つため、一斉にポジションを解消しようと動くだろう。

ボラティリティとは単に下方向のリスクだけではなく、下にも上にもどれくらい動くかということである。にもかかわらず、何故ボラティリティ・インデックスが「恐怖指数」と呼ばれているかと言えば、ボラティリティの上昇そのものが投資家の売りを誘い、投資家の売りが更なるボラティリティ上昇を誘うからである。逆に、ボラティリティ低下は同じ理由で投資家の買いを誘うことになる。投資家の買いは、更なるボラティリティ低下を引き起こす。

このスパイラルは著名投資家ジョージ・ソロス氏の再帰理論で言うところの「自己強化的トレンド」である。自己強化的トレンドは自己を強化しながら突き進んでゆくが、ある臨界点を経て逆戻りを始めると、その逆流は激しいものとなる。ソロス氏のバブル崩壊理論の詳細は彼の著書『ソロスの錬金術』を参考にしてほしい。

幸か不幸か、ボラティリティの正常化による株価崩壊はまだ起きていない。しかし、現在のボラティリティ水準はリーマンショック前の水準を遥かに下回るものであり、この状態で同じような金融危機が起こった場合、投資家は2008年以上のパニックを起こすだろうということは、頭に入れておいて損はないことだろうと思う。