2020年第4四半期の米国GDP統計が発表されている。金融緩和と現金給付が行われたこともあり実質経済成長率は前期比年率で4.1%と世界的なロックダウンが行われた4-6月から着実に回復しているが、その成長は低金利に支えられたものとなっている。そして問題は金利が上がり始めていることである。

コロナ後の米国GDP

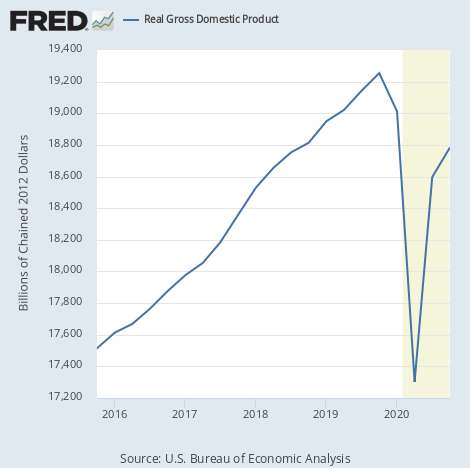

アメリカを含め先進国の経済はコロナによる急激な落ち込みから急回復している。以下は実質GDP全体のチャートだが、2020年の上下動が激しいため成長率ではなくGDPの数字そのもののチャートを掲載する。

直近の10-12月をその前の7-9月と比べた前期比年率は前述の通り4.1%となっている。ロックダウンからのリバウンドは徐々に穏やかになると予想されるがそれを踏まえても良い数字だろう。

回復鈍い個人消費、好調の投資

しかし回復の内容はどうだろうか。GDPの各要素を見てゆくと状況がよりはっきりする。

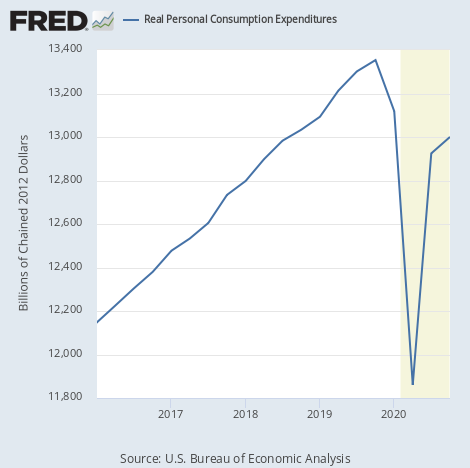

まず個人消費だが、個人消費は前期比年率で2.4%の成長とGDP全体よりもやや鈍い回復となっている。チャートを見比べても明らかだろう。

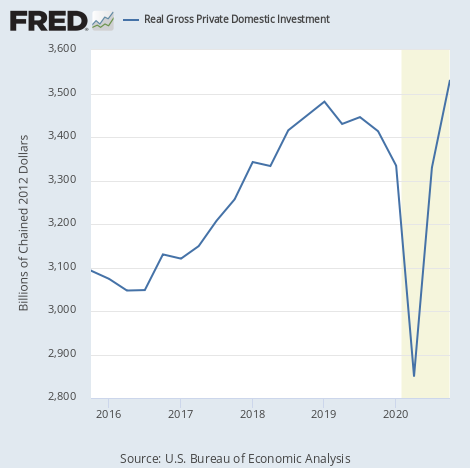

そして相対的に振るわない個人消費を補っているのが投資の力強い回復である。投資は前期比年率で26.5%の上昇となっている。年率にせずとも6.1%の成長と好調であることが読み取れるだろう。チャートは以下の通りである。

投資だけはコロナ前の水準を超えている。何故投資が好調かと言えば金利が下がったからである。

金利が低ければ企業は資金を借りやすく、高ければ借り難いため、企業の設備投資は金利に大きく影響される。今は金利が下がったので投資が進んでいるのである。

しかし金利は上がっている。企業の借入金利に影響するアメリカの長期金利は以下のように推移している。

金利上昇で株式市場が荒れているが、金利高はGDPの要素である投資にも影響を与える。このまま金利が上がり続ければ経済と株式市場は共倒れになるだろう。

政府支出と輸出入

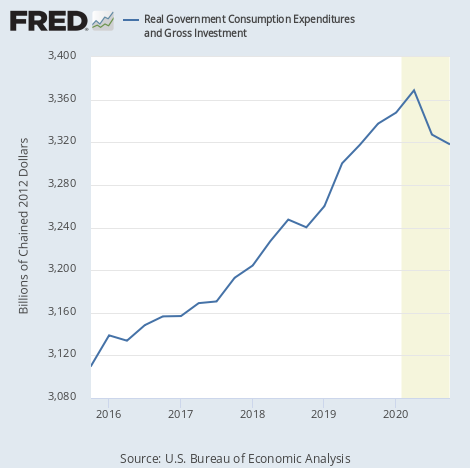

またGDPの要素のうち、ロックダウンで4-6月に落ち込んだ消費や投資とは逆に4-6月がピークとなっている数字がある。政府支出である。チャートは以下のようになっている。

一番の落ち込みの時期にGDPを支えるという使命を終えたのでやや下がっているが、2021年にはバイデン政権の1.9兆ドルのインフラ投資が待っている。個人消費が多少振るわなくとも低金利と財政支出で無理矢理支えてしまうわけである。

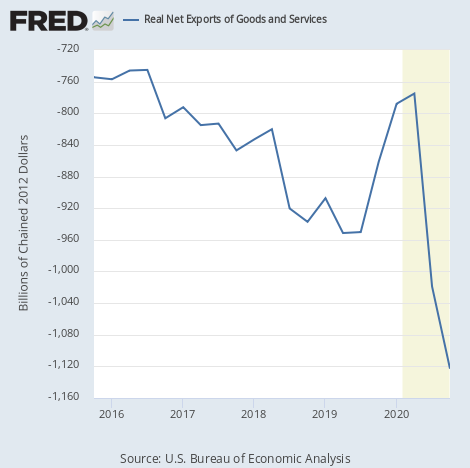

最後に貿易だが、輸出から輸入を引いた純輸出は絶賛暴落中である。

アメリカから資金が流出している。アメリカの貿易は元々赤字だったが、コロナでそれが悪化している。名だたるファンドマネージャーらがアメリカ経済の将来を憂いて中国に目を向けている理由はこの数字に集約されていると言っても良い。

GDPも全体の数字だけを見ていてはよく分からないが、要素を見ると実情が見えてくるということである。

結論

米国経済は回復してはいるが、低金利とインフラ投資に支えられている。インフラ投資は政府が金額を決めれば自動的にGDPに上乗せされる。しかし金利はどうだろうか。

金利が上昇しているのはインフレが懸念されているからである。そして前回の記事では米国経済には金利を上げてインフレを止め、株式市場が暴落するか、低金利を続けて物価が高騰するかどちらかの選択肢しかないと書いた。

金利が上がったので株式市場は動揺している。株価が低い水準ではないのは間違いないだろう。

しかし現状ではまだ金融市場は追い詰められてはいない。インフレということを度外視すれば、中央銀行が金利を無理矢理抑え込む力を持っていることは明らかである。株価がいくらか下がれば中央銀行は金利を抑え込み、株価は収まるべき水準に収まるだろう。

本当の問題はインフレが明らかに生活を圧迫するほど加速した後の話である。そうすれば簡単には金利を下げられなくなる。低金利を維持すれば消費者が悲鳴を上げる状況になってからパウエル議長は矢面に立たされることになる。

しかしそれまでは低金利は維持されるだろう。投資家としては当面の間はインフレシナリオに賭けておいて良いということである。