投資家にとって今一番重要な指標はCPI(消費者物価指数)だが、その発表を待っている間に他の指標も検証しておきたい。

弾切れのアメリカ経済

これまでの記事で書いてきたが、現在アメリカ経済は現金給付と低金利という景気刺激策で何とか持っている状態である。

しかし現金給付は今年3月で打ち止めである。経済統計だけ見ているとアメリカ経済は万全の状態に見える。しかし統計データはある程度遅れて出てくるので、主要な指標はまだ6月までの分、つまり現金給付後3ヶ月分しか出ておらず、この3ヶ月のデータが好調なのは当たり前である。しかしその後は現金給付の短期的影響が剥がれてくることになる。

つまり今後数ヶ月分のデータこそがアメリカ経済の本当の姿を徐々に明らかにするものだということになるが、実際のところアメリカ経済の「弾切れ」がどの程度なのかを先に判別できる指標がある。貯蓄率である。

貯蓄率

貯蓄率とは家計の可処分所得のうち消費に回されず残った分の割合である。

コロナ後のロックダウンと現金給付でアメリカの貯蓄率は一度大きく跳ね上がった。第一の理由はロックダウンで所得を使おうにも使えなかったこと、第二の理由は現金給付で余分な現金が入ってきたことである。

つまり、貯蓄率はコロナで経済が抑制されたり、現金給付で金余りになると高くなり、経済がコロナも刺激策もない通常の状態に戻ると低い水準へ戻ってゆくということになる。経済の「コロナ度」を測る上で非常に最適な統計なのである。

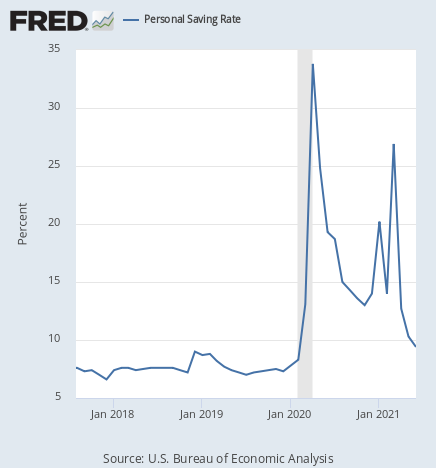

その貯蓄率はどうなっているかと言えば、次のようになっている。

ここまで読んだ読者は貯蓄率がついにコロナ前の水準近くまで下がってきていることに注目するだろう。最新6月の水準が9.4%であり、コロナ前の水準が8.3%である。

コロナ後に貯蓄率がこの水準まで下がったことはなかった。最初に行われた2020年春の現金給付の後も貯蓄率は13%までしか下がらなかった。しかし今やコロナ前とそれほど遜色ない水準まで貯蓄率は下がっている。つまり、アメリカ経済は現在十分に「経済再開」した状態であり、これ以上の経済再開の余地はそれほど残されていない。

結論

これが投資家にとってどういう意味を持つか。債券投資家スコット・マイナード氏の言葉をもう一度引用すべきなのだろう。

これ以上ない好景気ということは、もう上昇余地がないということだ。目一杯株式に賭けている資金を現金化するか、戦略を変えるか、そういうことになるだろう。

これは経済についても資産価格についても言える。金融市場は先日好調な雇用統計に湧き上がり、ドルも上昇した。しかし投資家にとって「これ以上ない好景気」は売りサインなのである。何故ならば、状況はこれ以上良くならないからである。

この記事ではマイナード氏の感覚的な表現をデータで解説した。その意味では「これ以上ない」は正確ではないだろう。正確にはこう言うべきである。貯蓄率が33.8%から9.4%になるまで経済再開してきたアメリカ経済のこれからの再開余地は、9.4%から8.3%までの1.1%である。

雇用統計に湧いているドル相場をどう見るか。市場のムードとは一歩離れて今後の経済統計がどうなるかを冷静に考えたとき、今年後半の投資戦略が見えてくるだろう。