今回はオプション取引入門である。オプションについてはこれまでの記事で何度も言及してきたが、包括的な説明をしたことがなかったので、ここで一度纏めておく。

2009年から2014年の株式市場のように上昇相場が何年も続く場合や、2012年以降の金など、下落相場が続く場合には、単なる買いや空売りをすれば良いが、相場が方向性のないまま乱高下する場合や、材料がなくほとんど動かない場合などには、単なる売買では利益が出しにくい。しかしそういう時にもオプション取引ならば利益を出すことができるのである。

ということでオプション入門である。オプションにはコール・オプションとプット・オプションがあるが、先ずはコール・オプションから説明してゆく。

コール・オプション

コール・オプションとは「ある資産をある価格で買う権利」のことである。金融市場ではこの権利そのものに値段がついて取引がされている。

もう少し具体化しよう。例えば「ある株式を$100で買う権利」は株式のコール・オプションということになるが、このオプションの対象になっている株が市場で$110で取引されているとき、この権利にはいくらの価値が付くだろうか?

この権利があれば、市場価格$110ドルの株をそれよりも安い$100で買って、その株を市場で$110で売ることができるので、$10の利益を得ることができる。つまり、このコール・オプションには$10の価値があると言える。ここまでは単純である。

市場価格が行使価格より安い場合

では逆に、オプションに書かれている行使価格の$100より安い$90でこの株が取引されているとき、この権利の価値はどうなるだろうか? この権利を行使すると、市場価格より$10も割高な$100で株を買ってしまうことになり、その株は市場では$90でしか売れないので、$10の損になってしまう。

しかしながら、オプションはあくまで権利であり、義務ではないので、損をするときは別に権利を行使しなくてもよい。したがって、このオプションの保有者は、このオプションを持っていても別に損もしなければ得もしないということになる。したがってこの場合、オプションの価値はゼロである。

マイナスにはならないオプション

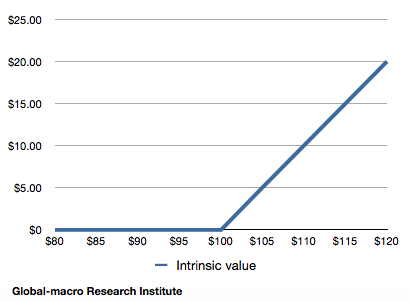

株価が更に下落して$80や$70になろうと、保有者は権利を行使しなければいいので、このコール・オプションの価値はゼロのままである。一方で、逆に$120、$130と株価が上がってゆけば、オプションの価値は権利行使価格との差額となり、$20、$30と上がってゆくことになる。以下のグラフは株価が$100から前後すればオプションの価値がどうなってゆくかを示したものである。

さて、ここまで読んで、では現物株を買わずにコール・オプションを買った方が得ではないかと思った読者は話が早いのである。このままではオプションとは「上がりはするが下がらない株式」と同義ということになってしまう。

「ある株式を$100ドルで買う権利」を株価が$100のときに買ったとして、その権利自体の価格がゼロであるのであれば、そのオプションは株価が上がるとともに価格が上がってゆくが、株価が$100未満に下がったとしても値下がりせず、絶対に損をしない資産ということになってしまう。

では、実際の市場ではオプションの価格はどうなっているか? オプションには下落リスクがない分、上記に述べた本質的な価値よりも割高な価格で取引されているのである。得をする分だけ割高になるのは効率的な市場では当然である。

では、オプションは本質的価値よりどれだけ割高な価格で取引されているのだろうか? 実はこれは、権利の行使ができる期間の長さによって決まってくる。

オプションの期間

オプションは権利行使のできる期間が予め決まっている。そしてオプションの価格もその期間の長さで決まる。

先程の例に戻って、現在$90で取引されている株が$100で購入できるコール・オプションがあるとしよう。ここで、行使期間がこれから1ヶ月である場合と、2ヶ月である場合とではどちらの価格が高くなるだろうか?

行使価格は現在の株価より$10高いので、オプション保有者が利益を得られるかどうかは、権利行使までに株価が行使価格の$100を超えてくるかどうかに依存する。1ヶ月と2ヶ月では分かりにくいかもしれないが、1日と2ヶ月ならば分かりやすいだろう。1日で$90の株価が$100まで上がる確率よりは、2ヶ月後に$100まで上がる確率のほうが高いと言える。

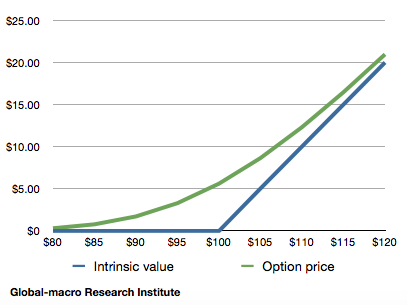

したがって、オプションの本質的価値に上乗せされる価格は、一般に期間が長ければ長いほど高くなる。したがってこれを、本質的価値に対応して時間的価値と呼ぶ。オプションの額面価格は本質的価値と時間的価値の和である。

- オプションの価格 = 本質的価値 + 時間的価値

グラフはオプションの額面価格と本質的価値を示している。2つのグラフの差、本質的価値に上乗せされている分が、時間的価値であると言える。この分が時間経過とともに下がってゆき、期限に達するとゼロになり、オプション価格と本質的価値が等しくなるわけである。オプションの買い手は対象となる資産(原資産という)の下落リスクを回避できる分、オプションの時間的価値の時間経過による下落を受け入れることになる。

ボラティリティ

また、オプションの時間的価値は原資産の値動きの激しさでも変わってくる。先程の例では株価が期間内に$90から$100まで上昇する可能性を考えたが、例えば1日に15%から20%ほども株価が上下する値動きの激しい株の場合には、株価が1日で$90から$100まで上がる可能性は低くないと言えるだろうが、毎日1%も動くことがない株の場合には、その可能性はかなり低いということになるだろう。

この値動きの激しさのことをボラティリティと言い、オプションの時間的価値はボラティリティに比例する。値動きの激しい相場ではオプションの時間的価値が高くなり、値動きの穏やかな市場では時間的価値は低くなる。

オプションの価格

以上を纏めれば、オプションの価格は以下の要素に左右されることになる。

- 原資産の現在価格

- 権利行使価格

- 権利行使期間

- 原資産のボラティリティ

更に細かく言えば、配当がある場合配当の金額や、取引されている通貨に通常上乗せされる金利なども考慮することになるが、オプションとは何であるかを理解するためには上記の要素が分かっていれば良い。

期間内の権利行使

ところで、権利行使の時期については、期間内であればいつでも権利を行使できるオプションもあれば、期間が終わった時点でのみ権利を行使できるオプションがある。前者をアメリカン・タイプと呼び、後者をユーロピアン・タイプと呼ぶ。権利行使期間がある特定の時期に限定されているものもあり、これをバミューダン・タイプと呼ぶ。これは単に、バミューダ諸島がヨーロッパとアメリカの間にあるからである。

実際の例で言えば、大阪取引所で取引されている日経225オプションはユーロピアン・タイプであり、シカゴオプション取引所で取引されている米国の個別株オプションはアメリカン・タイプである。傾向としては、指数オプションはユーロピアン、個別株はアメリカンという傾向がある。

プット・オプション

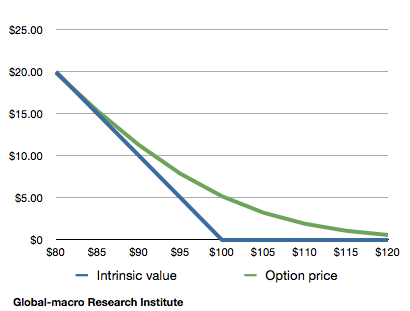

また、これまでコール・オプションについてのみ話してきたが、オプションにはプット・オプションというものがあり、こちらは「ある資産をある価格で売る権利」である。基本的にはコール・オプションと変わらないが、こちらは売る権利であるため、原資産価格が下がれば下がるほど価値が上がる。

例えば、ある株を$100で売る権利があるとすれば、その株が$90で取引されているとき、市場からその株を$90で買い入れて、オプションの権利でそれを$10高い$100で売ることができるので、このプット・オプションには$10の本質的価値がある。コール・オプション同様、市場ではこれに時間的価値が加算された価格で取引されているわけである。コール・オプション同様、期間が長ければ長いほど、オプションの価格は高くなる。

結論

以上がオプション取引の概要である。今回はオプション取引入門の第1回であり、今後はオプション価格の厳密な計算方法や、オプションがどういう投資戦略において効果を発揮するのかといった実践的な部分について書いてゆく。

相場には現物株や単なる空売りだけでは利益の出にくい場面があり、そういった場面ではオプションを応用することが必要となってくる。現物取引より話は複雑になるが、相場の難しい場面を乗り切るための方法でもあるので、しっかり理解して適切に使用してゆきたい。戦略を多く持っていることはそれだけで利益の拡大に繋がるのである。