2022年1-3月期のアメリカGDP統計が発表された。実質経済成長率は3.6%の成長(前年同期比、以下同じ)と前期の5.5%から急減速した。株価が不安定になるなかで、実体経済が失速する様子が数字に出ている。

かなり悪かったGDP統計

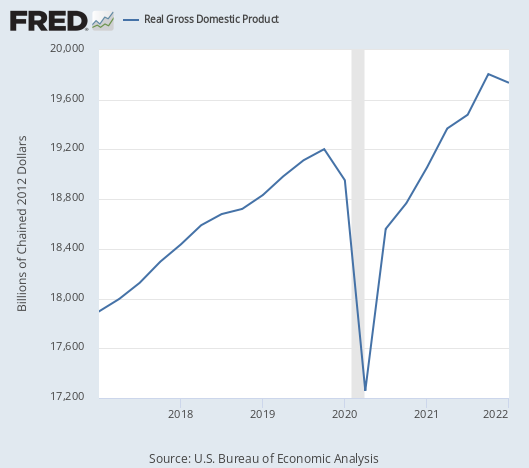

今回のアメリカGDP統計はかなり悪い。以下は実質GDPのチャート(成長率ではなく実際の数字)だが、前年比ではまだプラスになっているものの、前期2021年10-12月期よりも縮小している。

これがもう一度続くと定義上景気後退となる。

消費

いつも通りGDPの内訳を見てゆこう。

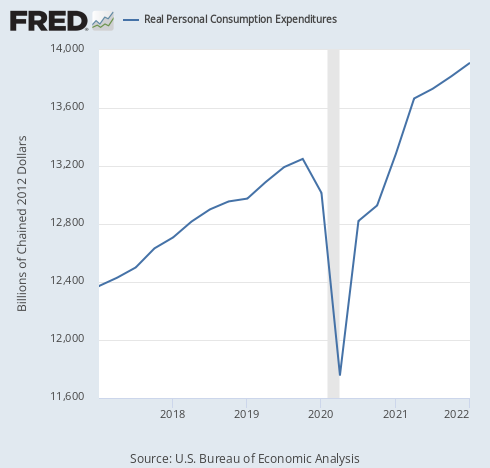

まず実質消費は4.7%の成長で、前期の6.7%から減速したが、全体の数字とは違い前期からのマイナス成長は避けられている。

消費が比較的好調なのは、しかしインフレのせいである。貯蓄率を見れば分かることだが、人々は物価上昇を避けるためにものを買い込んでいる。

原理的にはコロナ初期のマスクと同じだが、1970年代にインフレが10年続いたように、今回のもの不足は数ヶ月では終わらないだろう。

そして今買い込んだ商品は当然あとで使うためのものである。つまり、後で消費しなくなる。今の消費の好調は今後の減速を示唆している。

投資

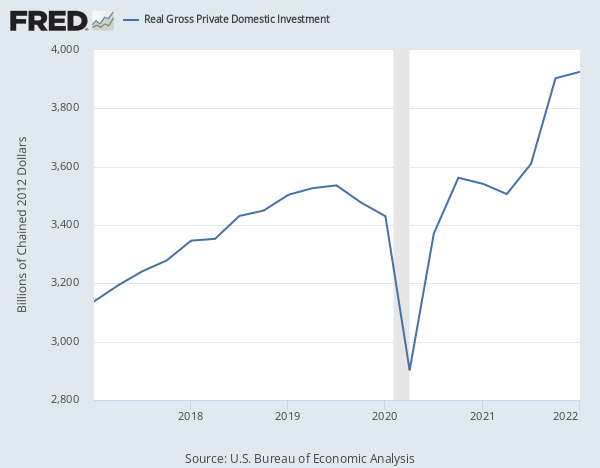

次は投資である。実質投資は10.8%の成長で、前年同期比で見れば前期の9.6%から加速している。

今回のGDP統計では唯一悪くはなかった数字だと言えるだろう。しかし残念ながら悪いニュースがある。長期金利が高騰していることである。

金利が上がれば企業は資金を借りにくくなり、投資は鈍る。だがその効果は市場で金利が上がってから時間差で現れる。現在の金利上昇は今年の後半にはGDPにのしかかることになる。残念ながら比較的好調な投資も金融引き締めのために長くは続かないのである。

政府支出

次は政府支出・投資である。

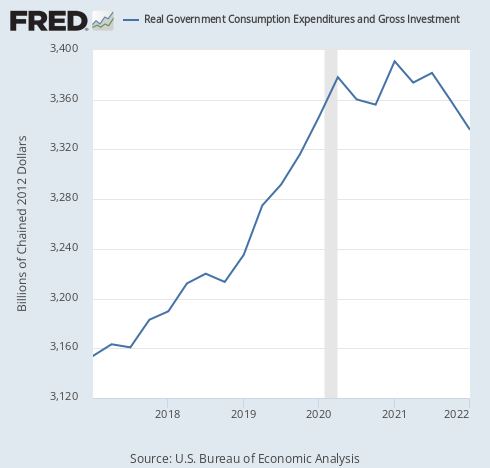

実質政府支出および投資は前期の0.1%から更に下がって-1.6%のマイナス成長となった。

バイデン政権にとっては去年が選挙で約束したばら撒きを果たす年だったから、今年はもうばら撒けないということである。

今回のGDP減速は政府支出の要因が大きいが、結局借金を積み上げなければ支えられない実体経済の弱さを証明している。そして仮にばら撒いたとしても既に消費者を苦しめているインフレが更に酷くなるだけだろう。デフレがどれだけ有難いことだったか、高い給料を税金から受け取りながら日本経済を酷くしている黒田氏は理解しているだろうか。

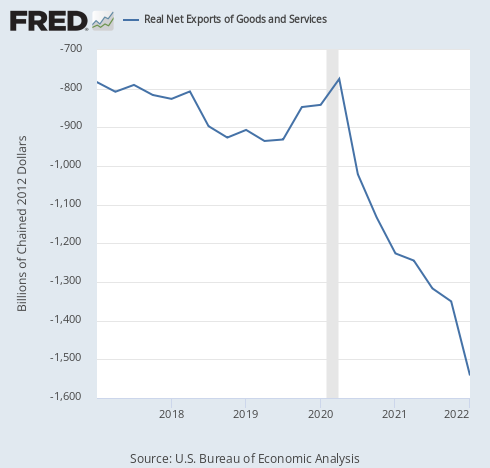

輸出入

そして最後にドルのレートにもかかわってくる輸出入である。チャートは次のようになっている。

もうこれは駄目なのではないか。アメリカの貿易による赤字幅はGDP全体のほとんど8%に達しようとしている。つまり、GDPの1割弱が毎年貿易によって失われているということである。

インフレ率は8.6%となっており、つまりドル紙幣の価値はアメリカ国内で同様に年間で1割弱下落している。これに貿易によるドルからの資金流出を加えれば、ドルに対する潜在的な下方圧力はどんどん途方もないものになっていっているはずである。

それでもドルが下落しないどころか上がっているのは、為替市場は短期的には利上げに反応するからである。だが1970年代のアメリカの物価高騰でもそうであったように、市場はいずれ金利という短期要因から貿易赤字やインフレ率などの長期要因に目を向け始め、ドルは暴落する。この辺りのことは以下の記事で詳しく論じている。

2022年の相場でもそれはいずれ来る。しかも、当時貿易赤字はこれほど酷くはなかったのである。

ドル下落の時の下落幅を上記の輸出入のチャートが物語っているということを投資家は覚えておくべきである。

結論

ということで、今回のGDP統計はかなり酷いものだった。3.6%という前年比の成長率だけ見ればそれでも悪くないように見えるかもしれないが、それはアメリカで最後に現金給付が行われたのが去年の3月だからである。

つまり、第2四半期(4月から6月)以降は比較対象となる前年の数字が現金給付によってかなり底上げされたものになるため、前年比の成長率は激減することになる。

同じ理由でインフレ率も減速するということをガンドラック氏が指摘していた。

しかしその前年比効果は当然ながらGDPにも表れる。そしてそれが現金給付のないアメリカ経済の本当の姿である。

次回のGDP統計が楽しみではないか。ガンドラック氏の去年の予想がいかに正しかったかである。