アメリカは物価高騰を抑制するために利上げを進めている。最終的に何処まで利上げするのかが注目されがちだが、来週にはFOMC会合がある。足元の1回1回の利上げについても注目してゆこう。

インフレと政策金利

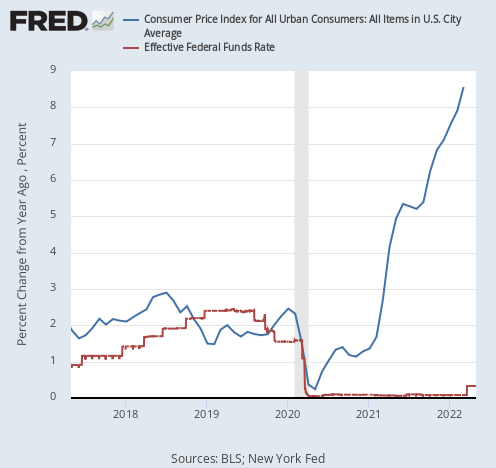

現在、アメリカのインフレ率は8.6%である。

これを抑え込むためにFed(連邦準備制度)は政策金利を上げようとしているのだが、利上げは3月に始まったばかりであり、政策金利はようやく0%から0.25%に上がった。

0.25%という数字は8.6%のインフレ率に比べると冗談のようである。チャートでインフレ率と政策金利を比べてみるとこうなる。

本当に冗談にしか見えない。

5月FOMCの利上げ

そこで、通常ならFOMC会合につき0.25%の利上げ幅を、2回分の0.50%にしようということが議論されており、多くの会合メンバーが賛同していた。

次のFOMC会合は5月3日から4日まで行われる。この会合で0.50%利上げは行われるのだろうか? 金利先物市場の予想する利上げ確率は次のようになっている。

- 0.50%利上げ: 98.2%

- 0.25%利上げ: 1.8%

ほぼ完全に0.50%の利上げを織り込んでいる。

量的引き締めはどうなるか

これまで低金利に頼って上がり続けてきた株式市場にとっては当然ながら大幅な利上げは逆風になる。

しかし株式市場にとっての問題はそれだけではない。何故ならば、5月の会合に向けてFedが議論していたのは0.50%利上げだけではないからである。

これまで中央銀行が行なってきた金融緩和は利下げだけではない。紙幣を印刷して市場から国債などを買い入れる量的緩和もである。

結果として先進国の中央銀行は大量の債券を抱えることになった。

インフレを抑制するために金融引き締めをすると言うならば、この抱え込んだ債券の量を減らさなければ引き締めとは言えない。

これを量的緩和に対して量的引き締めと呼ぶ。前回量的引き締めが行われたのは5年ほど前で、その引き締め政策は2018年の世界同時株安を引き起こした。

当時の議長もパウエル氏である。それでパウエル議長はずっと金融引き締めがトラウマになっていたのだが、物価高騰が止まらない以上やるしかない。

そこでこれまでずっと緩和よりだったFedのブレイナード理事でさえも5月の会合について次のように言っていたのを思い出したい。

2017年から2019年に行われた縮小に比べ、縮小の規模は顕著に大きくなり、かつ非常に短い期間で縮小を完了することになるだろう。

2018年の株価暴落を引き起こしたものより大規模かつ急速な量的引き締めになるそうである。

結論

ということで、来週5月4日のFOMC会合では0.50%利上げと量的引き締め開始がメインシナリオということになる。

株式市場は金利上昇でもう既にぐらついているのだが、現在の金融引き締め水準はまだまだ始まりに過ぎない。以下は米国株のチャートである。

何故そう言えるのか。Fedは金利をようやく0.75%まで上げようとしているが、インフレ率は8.6%である。

そしてアメリカで以前6%のインフレを抑えようとしたときにどれだけの利上げが必要だったかを考えれば、ここから金利を3%にしたいと言っている中央銀行とそれに動揺する株式市場が冗談にしか思えなくなるだろう。株式市場はもう死んでいるのである。