アメリカの中央銀行であるFed(連邦準備制度)は5月3日から4日まで金融政策決定会合であるFOMC会合を行い、0.5%の利上げと量的引き締めの開始を決定した。

大幅利上げと量的引き締め

先週書いておいた通り、0.5%の利上げと量的引き締めの開始はともに市場の想定通りである。

これでアメリカの市場金利は3月の0.25%利上げと合わせて0.75%となった。

今後の利上げ動向についてだが、まず金利先物市場は政策金利が年末までに3.0%まで上がることをメインシナリオとしている。

次の6月のFOMC会合についてはどうだろうか。市場では今回の0.5%よりも更に大きい0.75%利上げが囁かれていたが、パウエル議長は記者会見で次のように発言した。

0.5%の利上げは次のいくつかの会合で議題に上がるべきだ。しかし0.75%利上げについてはわれわれは積極的に考えていない。

では0.75%利上げはないのだろうか。問題は、ここ1年の間パウエル議長の意見はFedの政策に反映されていないということだ。

そもそも「インフレは一時的」と言い続けていたパウエル氏が利上げを開始しなければならなくなったのは、ブラード総裁など内部のタカ派の意見に押されたからである。

だから筆者は長らくFedの動きを予想するためにはパウエル氏の発言は無視した方が良いと主張してきた。

そしてそれはこれまでのところ当たっている。

市場の方がどう考えているのかと言えば、次回の利上げ確率の織り込みは次のようになっている。

- 0.75%利上げ: 82.9%

- 0.5%利上げ: 17.1%

市場はパウエル氏の発言を信じていない。

6月に量的引き締め開始

だが結局、1回1回の会合での利上げ幅はさほど問題ではない。債券投資家ジェフリー・ガンドラック氏の言うように、結局のところFedは2年物国債の金利動向に従って利上げをするだろう。

それよりも、今回重要なのは6月からの開始が発表された量的引き締めである。開始が発表されることについては織り込み済みだったが、問題は発表されたバランスシート縮小の規模である。

量的緩和が国債などを買い入れてバランスシートを拡大する政策であった一方で、量的引き締めはその逆、つまり債券の保有量を減らしてバランスシートを縮小する政策である。

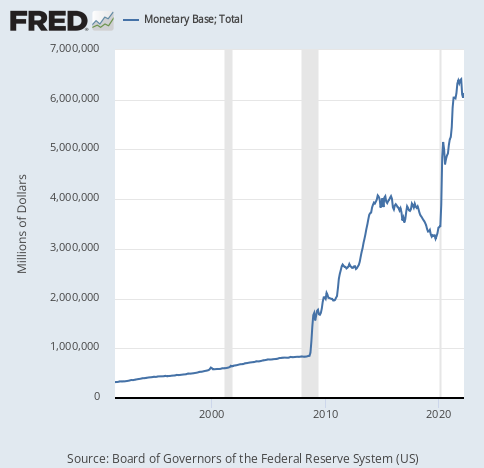

その規模は6月からは月間300億ドル、その後拡大され9月からは月間600億ドルの引き締めを行うとのことである。現在、アメリカのマネタリーベースは次のようになっている。

これを減らしてゆくわけである。

量的引き締めの規模

投資家は当然月間600億ドルという数字が大きいのか小さいのかを判断しなければならない。比較対象になるのは2018年の世界同時株安を引き起こした前回の量的引き締めだろう。

2017年に発表された前回の量的引き締め政策は、まず月間60億ドルの減額から始まり、その後月間300億ドルのバランスシート縮小となった。

その後株価は下落の一途をたどり、パウエル氏は「インフレは一時的」のように「株価下落は量的引き締めのせいではない」を繰り返した。

だが最終的に誤りを認めることとなった。

さて、当時の縮小幅が月間300億ドルであったのに対して、今回は月間600億ドルの縮小であることを考えれば、今回発表された量的引き締めは、2018年の世界同時株安を引き起こした時の2倍の規模ということになる。

株式市場の反応

何度も言っているが株式市場はもう死んでいる。

ちなみに米国株は会合後に反発した。FOMC会合に向けての警戒が会合通過で解けた、あるいは市場はそう思ってでもいるのだろうか。

だが何も終わっていないどころか始まったところである。

値動きの激しい下げ相場においては短期的な上下は意味をなさない。下げ相場では短期的に見れば「反発か」と思えるような激しいリバウンドがいくつも見られる。

しかし下げ相場とはそういうものである。大幅に上がり、大幅に下がり、それを繰り返しながら長期的には大幅に下がってゆくだろう。

ちなみに株式市場が耐えれば耐えるほど、中央銀行にとっては強力な金融引き締めを実行しやすくなる。耐えれば耐えるほど後の下げ幅が大きくなってゆくのである。筆者のように空売りを行なっている投資家としては、どちらでも良い話である。