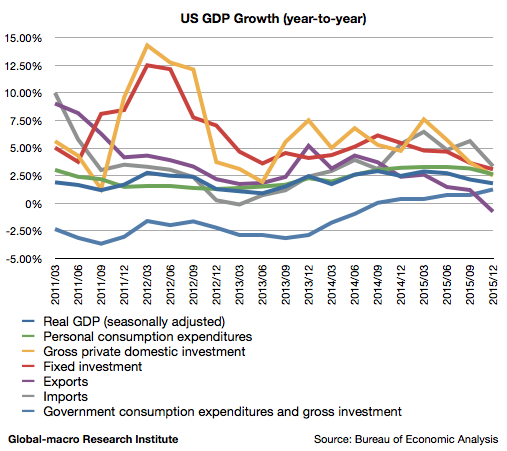

ドル高・原油安の悪い部分のみが全面に押し出されたGDP統計であると言えるだろう。2015年10-12月期の米国のGDP速報値が発表され、実質GDPは前年同期比(以下同じ)で1.80%の成長と、前期確報値の2.15%から減速したが、より悪いのはその内容である。以下順に内訳を見てゆきたい。

明らかに悪いのは輸出だが、その他の数値も政府支出以外は下落トレンドとなっている。個人的に注目したいのはエネルギー安にもかかわらず減速している個人消費である。

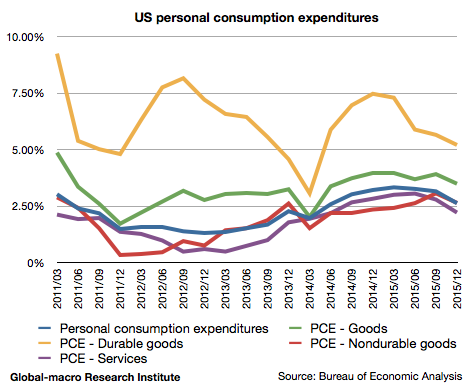

ガソリン安が効いていない個人消費

個人消費は2.62%の成長となり、前期の3.15%から減速した。3%を割ったのは1年半振りとなる。

耐久財、非耐久財、サービスのどれもが減速している。車社会のアメリカでガソリンの価格が下がっているにもかかわらず消費が低迷していることをどう見るかが、投資家の命運を分けることになるだろう。

エネルギー価格の下落によって消費者の財布に余裕が出来ていることは確実である。つまりはアメリカの消費者は余分なお金を手にしていることになる。しかしそのお金は消費には使われていない。ではその分は何処に消えたのか? 一つの可能性は預金に回っている可能性であり、もう一つの可能性は借金の返済に回っている可能性である。

個人的にはこれを後者と読み取っている。ラリー・サマーズ氏の長期停滞論、債務の長期サイクルが収縮期を迎えたことによる需要不足である。

この推論が正しければ、米国の利上げは債務者の更なる萎縮を招き、個人消費に深刻な結果をもたらすことになる。つまり、この個人消費の解釈が利上げの将来を決定するのであり、投資家のポートフォリオの命運を決するのである。

ダボス会議でジョージ・ソロス氏が言ったことを思い出そう。「人々の心理にはデフレ期待が蔓延しており、消費者は低金利に対し支出を増やすことで反応する可能性は低い」。彼も同じものを見ているはずである。

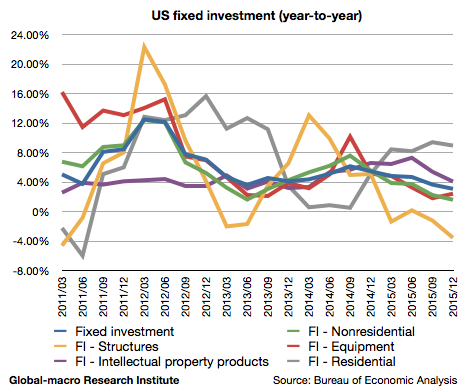

固定投資

固定投資も前期の3.65%から3.08%の減速となった。

構造物、知財、住宅など内容も主に減速となっているが、意外にも設備が1.80%から2.41%へと盛り返した。投資の減速はドル高による輸出企業の不振とエネルギー安によるエネルギー関連企業の窮状によるものだが、設備のこの切り返しはどう解釈すべきか? 中長期的には下落傾向にあるのは変わっていないので、現時点では邪推はしないこととするが、心の片隅には置いておこう。

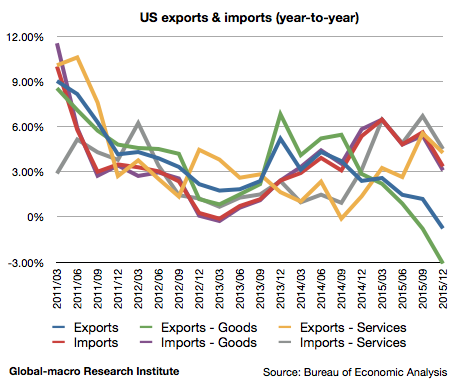

下がり続ける輸出の成長率

最後に輸出入である。ドル高が米国輸出業に与える悪影響が懸念されるなか、輸出は前期のプラス1.20%から遂にマイナス0.76%へと転落した。また、ドル高は輸入物価安であるにもかかわらず、輸入も5.62%から3.35%へと減速した。

輸出の不調はグラフでは明らかである。足を引っ張っているのは主に財であり、しかし前期までは好調を維持していたサービスの輸出も減速に転じた。

ドル高にもかかわらず輸入が悪いのは、やはり内需の弱さを表しているのだろう。中国や日本、ヨーロッパが不振であるなかで米国の需要が世界経済を牽引してきたところに、米国の内需の弱さが決定的となれば、それが世界経済に意味するところは言うまでもないだろう。

結論

2015年最終四半期の米国GDPは米国経済の減速の兆候をはっきりと示すものとなった。特に内需の弱さを示唆する部分は非常に重要である。

個人的にはこれで米国の金融政策が利上げから金融緩和へと逆戻りすることをほぼ確信した。そうであれば金の買い増しも正当化されるだろう。

そしてそうなれば、日本とユーロ圏の通貨切り下げ政策も上手く行かなくなる。ドル高が行き過ぎれば米国がそれを是正しようとするからである。通貨政策はゼロサムであり、近隣窮乏化政策では全体のパイが増えることはない。日銀のマイナス金利が円安に作用し、その円安が実体経済に効くという夢物語はこれで消滅した。

いよいよ世界経済の雲行きが本当に怪しくなってきたということである。量的緩和もゼロ金利も経済を浮上させられないとすれば世界はどうするのか? 現状で有効な金融政策を考えるのは難しいが、投資家がどうすべきかは簡単である。昨年末から立ててきた投資戦略は非常に上手く機能している。まだ読んでいない読者は、過去の記事を参照してもらいたい。