ここ数日、スタンレー・ドラッケンミラー氏のドットコムバブルについての記事を投稿している。

そこでついでにもう1つ言及しておきたいことがある。ドットコムバブル崩壊の後、株価がいつまで回復しなかったのか、そして利下げは株価下落を止められたのかということである。

ドットコムバブル崩壊時のS&P 500のチャート全体を掲載すると次のようになる。

ほぼ半値落ちである。ハイテク株中心のNasdaqは当然もっと落ちているのだが、今回は全業種を対象として考えよう。

ドラッケンミラー氏がバブル崩壊を感じ取ったのが2000年4月、しかし9月にはもう一度同じ高値近くまで持ち直したということを前回までの記事で話した。

その後株価は下落を続けている。前回までの記事では言及しなかったが、底値は2002年後半である。つまり、天井から底値まで2年以上かかっている。

効かなかった金融緩和

その間Fed(連邦準備制度)はどうしていたのか? 株価が暴落しても金融引き締めを続けていたのか? それとも緩和に転じたが、それでも株価は下がり続けたのだろうか?

それは同じ時期の政策金利を見れば分かる。以下のチャートである。

Fedは2001年の始めには既に利下げを始めていた。一方で、上のチャートを見れば分かるが、2001年はドットコムバブル崩壊のまっただ中である。

つまり、利下げを開始したにもかかわらず、株安は止まらなかった。そして大底を迎えたのは2002年の後半だった。

利下げでも株安継続はある

ここから学べるのは、中央銀行が引き締めから緩和に転じたからといって、必ずしも株価反発とはいえないということである。

これは例えばリーマンショックの頃も同じである。しかし2008年には住宅バブルの崩壊という別の事情が絡んでいた。以下の記事で解説している。

しかしドットコムバブルは住宅バブルではない。では何故利下げは効かなかったのだろうか?

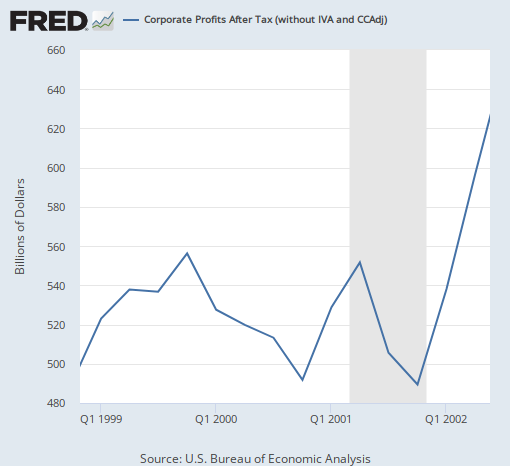

その理由を考えるためには、まず株価に影響するもう1つの要素である企業利益を見る必要があるだろう。

このチャートを見ると、1999年第4四半期がバブル崩壊前の企業利益のピークだったことが分かる。次に急落した2000年第1四半期の発表のタイミング(決算などで徐々に明らかになる)と、株価のピーク(4月)がほぼ一致している。結局、株価は企業利益と金利で決まるのである。

その後企業利益は落ち込んでゆく。金利が下がっているにもかかわらず、株価が下がっているならば、大抵の場合その原因は企業利益にある。(厳密にはもう1つ理由があり後述する。)

ドットコムバブルの場合、単に企業利益が下がったというだけではなく、企業利益への元々の期待が高く、それが急にマイナス成長になったから、その大きな落差が利下げによるプラス分を上回ったということである。

また、厳密に言えば、株価を左右するもう1つの要因は投資家のリスク選好である。バブルが崩壊し、投資家が熱狂的なリスク選好からリスク回避に極端に動いたことも要因だろう。(バブル崩壊時には常にありそうなことである。)

結論

つまり、どれだけ金利が下がろうとも、そのプラス効果を打ち消すほどに企業利益(の期待値)が下落すれば、利下げ局面でも株安は継続される。

付け加えて言えば、バブルが崩壊し、企業利益の減少が見込まれるならば、結局株価は落ちるところまで落ちなければならないということである。

下落相場で中央銀行が緩和に転じたとき、見込まれる企業利益の減少と照らし合わせて株価が十分に下落していればそのタイミングが底になるだろうし、そうでなければ緩和転換後も株価は下がり続ける。

40年ぶりの物価高騰で景気後退と企業利益減少が予想される2022年の局面における「十分な下落幅」はと言えば、筆者の推定ではインフレを考慮しない名目値で50%の下落である。(7/13誤記を修正しました)

それに更にインフレによるドルの価値下落分が加わることになる。その下落分のどれだけがドルの下落という形で実現されるのか、株価の下落という形で実現されるのかは、Fedの対応次第だろう。

だがいずれにせよ、現在の下落相場は長丁場になる。ドットコムバブル崩壊が2年続いたことを思い出したい。その間株価は激しく上がったり下がったりしながら長期的に下がっていったのである。

巨大バブルの崩壊とはそういうものである。