米国株が引き続き下落している。ここでは年始から米国株の空売りを推奨してきたのでここの読者は大きな含み益を上げている人が多いだろうが、高値から25%ほど下落している今、下落はもうすぐ終わるのか、それともまだまだ続くのか、一度立ち止まって考えてみるのも良いだろう。

弱気相場の底値を予想する方法

ここではいつもそうだが、市場の推移については事前に報じているため、下落の後の記事は事前の記事の反復になってしまう。底値までの距離感を計測する方法についてもこれまでに既に記事にしている。

一番簡単なのは過去の下落相場と比べることである。

現在の米国株はインフレ抑制のための強力な金融引き締めが理由で暴落している。では同じ(あるいは似た)理由で過去に株価が下落したのはいつのことだろうか? 2018年である。

2018年の世界同時株安についてはここでリアルタイムで記事にしており、当時の下落についてもここできっちり予想して当てているので覚えている読者も多いはずだ。

加えて言わせてもらえば同じことが数年前に起きたばかりなのであり、2018年の下落はまだしも2022年の下落を当てられなかった投資家は投資家としてかなり失格だと思うのだが、その話は脇に置こう。

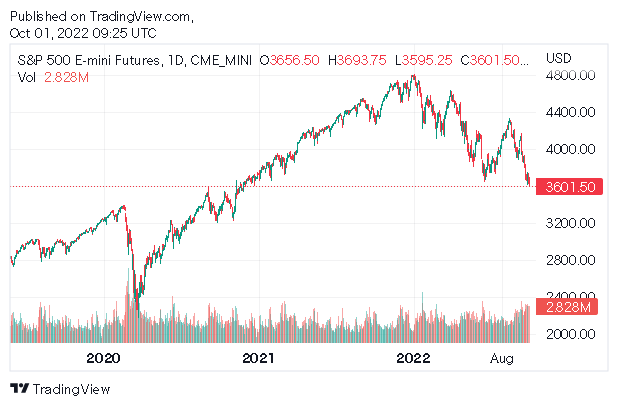

当時の下落はどれくらいの規模のものだったか。当時の米国株は次のように推移している。

下落幅は20%程度であり、一方で金融引き締めの規模はどうかと言えば、現在の利上げ幅は既に当時の水準を超えて利上げされており、しかも利上げはこれからも継続される予定である。

そして量的緩和(市場に資金を流し込む)を逆回しにする量的引き締め(市場から資金を吸い上げる)の規模は、9月から当時の2倍の規模に拡大されている。

これだけを考慮に入れても、大雑把に考えて下落幅が当時の20%程度で収まるとは到底考えがたい。今の米国株はどうかと言えば、高値から25%ほどの下落となっている。

過去の相場との単純な比較をしただけでも、少なくとも米国株が20%程度の下落で済むわけがないということは明らかだったはずだ。最近安値を更新して驚いている投資家がいるとすれば、何を驚いているのかと言わざるを得ない。

だが2018年の下落幅を既に超えてしまった以上、そこから下落が何処まで進むのかを考えるには他の方法が必要だろう。

1株当たり利益と株価収益率

そこで思い出したいのが、債券投資家スコット・マイナード氏の以下の記事である。

この記事でマイナード氏は、インフレ相場において株価収益率が長期的に下落するという事実を指摘していた。

株価収益率とは株価を1株当たり純利益で割ったもので、つまりは次のような式になる。

- 株価 = 1株当たり利益 x 株価収益率

株価収益率は、1株当たり利益に比べて株式がどれだけ評価されているかということを意味する。

上記の記事に詳しく書いたが、1970年代のインフレ相場では、株価収益率は18.12から7.39まで半分以下に下落した。

2022年のインフレ相場における株価収益率はどうか? 株価収益率の直近の高値は2021年後半における24である。(2020年にはロックダウンによる利益減少で39まで上がっているが、それは除外して良いだろう。)

そこから株価が下がったこともあり、株価収益率は下落しているが、何処まで下がったのかと言えばまだ18.7までしか下がっていない。

現在のインフレは1970年代のインフレに匹敵するものであり、当時と今のCPI(消費者物価指数)の計算方法の違いを考慮すれば、アメリカには現在既に当時のピーク並みのインフレが来ているとの論文もある。

株価収益率から株価を予想するには1株当たり利益の推移も考慮しなければならない。また、株価収益率は10年かけて半減したのであり、10年の間で1株当たり利益は不況による実質的な利益減とインフレによる自動的な数値増加分の影響を受けて複雑に推移したのだが、少なくとも今年から来年にかけての1株当たり利益に関しては、実質減少であることは当然だが、数値上で見てもかなりの減少になることを筆者は予想している。

インフレ(数字が自動的に上がるはず)の状況下で利益の数字が減るということは、実質的にはもっと減っているということになる。だがいずれにしても現在の株式市場は、インフレによる株価収益率の下落も、来年の利益減少も、どちらもまだまだ織り込んでいないと言わざるを得ない。この点から考えても米国株はまだ底値ではない。

ボラティリティ指数

そして最後に、筆者はこれこそが一番の指標だと思っているのだが、ボラティリティ指数である。

ボラティリティ指数とは市場の上下動の激しさに対する市場の織り込みを示したものであり、簡単に言えば市場がどれだけパニックに陥っているかを示す指数である。

バブルとその崩壊とはどういうものだろうか。バブルが崩壊するとき、下落している間常に誰かが売っているわけだが、上で売る投資家と下で売る投資家は別の人間である。

まずバブルの頂点で一番最初に下落を的確に予想した人間が一番高いところで売る。2022年で言えば、筆者やレイ・ダリオ氏、スタンレー・ドラッケンミラー氏がそれに当てはまる。

そこから下落が始まれば、その下落が長引くことを察したその次に賢明な人間が売る。

その次には相場が大幅な下落になったことにショックを受けた人間が、株式を買ったことを後悔しながら売る。

そして最後には、誰もが株式を買っているから株式を買った人間が、今や誰もが株式を売っていることに気付いて乗り遅れまいと大慌てで売る。これが底値である。

現在のボラティリティ指数

バブル崩壊の最後で売る人種は大抵の場合バブルの頂点で買っている。彼らは誰もが買っている時に買い、誰もが売っている時に売るからである。彼らはある意味相場を予測する天才である。金融庁も実は天才かもしれない。

いずれにせよ、結果として下げ相場は常に狼狽売りで終わる。そして今の売りが狼狽売りかどうかを数値で教えてくれるのがボラティリティ指数である。

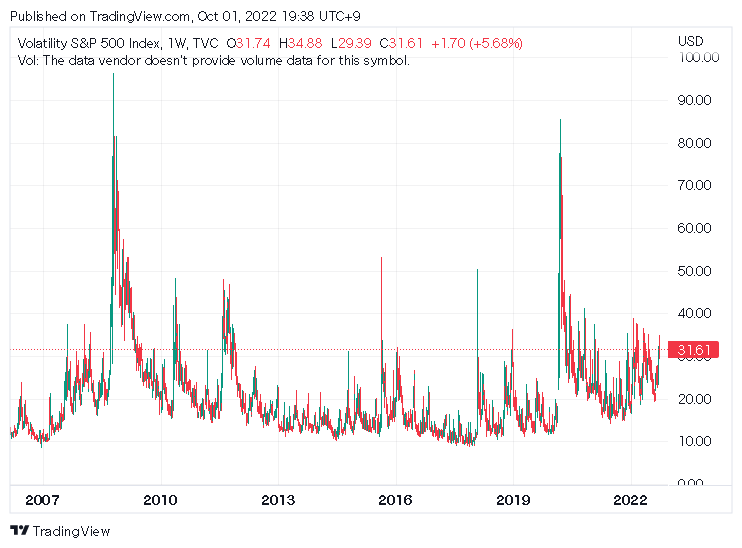

ではボラティリティ指数が今どうなっているのかと言えば、次のようになっている。

2020年のコロナ初期の暴落はおろか、2018年の世界同時株安の高値にも達していないのが分かる。

まだまだ今の下落市場は狼狽売りからは程遠い。そして最後の売りが出るまで下落相場は終わらない。

結論

ちなみに筆者はボラティリティ指数の上昇に賭ける取引もやっている。以下の記事では単なる米国株の空売りではなく、プットオプションの買いを推奨しておいた。

プットオプションは株価が下落すれば利益が出る商品だが、オプションの価格はボラティリティに比例する。

記事を書いた8月には市場は一時的に楽観しており、ボラティリティ指数は20前後で推移していた。これから市場がどんどんパニックになることは目に見えていたのでオプションを大量に買い込んでおいた。

その後の9月の株価下落で市場は再び悲観的になり、ボラティリティ指数は50%上昇した。オプション価格はボラティリティに比例するので、筆者は株価の下落だけでなくボラティリティの上昇でも大きな利益を上げたわけである。(今年の相場はあまりに簡単である。損を出した人などいるのだろうか。)

今後はプットに全掛けするのではなく、株価の下落に賭けるトレードとボラティリティの上昇に賭ける取引は分けようと思うが、中長期的にはこれからも米国株は下がるだろうし、ボラティリティは最終的には2020年のコロナショックや2008年のリーマンショックのレベルにまで上がらなければ下落相場の終了とはならないだろう。

ボラティリティ指数のチャートを長期で見ると次のようになっている。

現在の水準は底値からは程遠いというわけである。