アメリカ発の世界的なインフレの先行きを占う上でアメリカの住宅バブルは重要な要素だが、8月のケース・シラー住宅価格指数が発表されたのでレビューしたい。

下落を開始した住宅価格

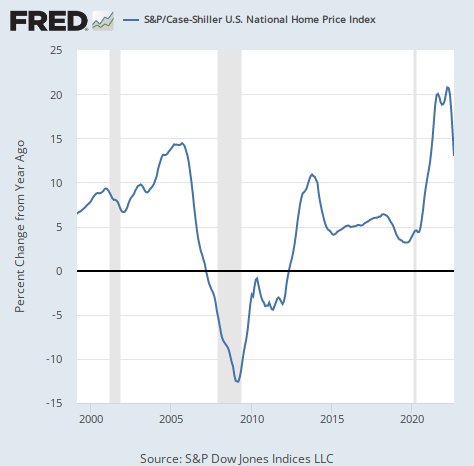

アメリカの8月の住宅価格は前年同月比で13%の上昇となった。以下のグラフのように一時は20%まで行った上昇率だが、住宅バブルは減速しつつある。

だがいまだ2008年のリーマンショック前の高値に近い水準にあることは言及に値する。そして「減速しているがいまだ高い」ということが、現在のインフレ全体を象徴していると言える。

デフレが生じる順番

インフレについては、原油価格などのコモディティ価格がピークをつけたところがインフレ減速の始まりだということをもう何ヶ月も言い続けてきた。

原油価格のチャートは次のようになっている。

金属や農作物も多かれ少なかれ似た動きになっている。中央銀行が金融引き締めを行うとき、物価や住宅価格よりも先に金融市場で取引されるものの価格が先に影響を受けるからである。

そしてこうしたコモディティ銘柄の次に影響を受けるのが住宅価格だということをずっと指摘してきた。ケース・シラー住宅価格指数を見る限り、それが遂に生じてきたようである。

残りはサービスなどのコア指数

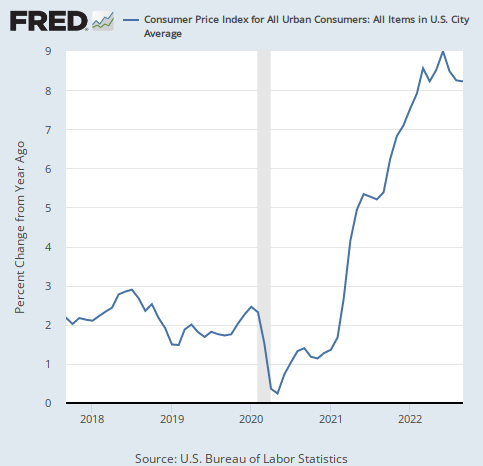

しかしCPI(消費者物価指数)はまだ8%で高止まりしている。

その理由はインフレの要素の中で一番最後に減速するものがまだ減速していないからである。

それは賃金である。

賃金はサービスなどの価格などに反映される。そして企業にとって賃金は簡単には変えられない数字であり、そして一旦上げると下げにくい。

インフレの見通し

だがもはやコモディティ価格上昇・住宅価格上昇・賃金上昇というフルのインフレにはならない。そして住宅価格もどうやら明らかに減速が始まっている。

あとは賃金だけである。しかし賃金もあと半年ほどで減速になるだろう。

そうなれば利上げのピークが見え始める。

だがインフレ率はそれほど下がらないだろうし、金利もさほど低い水準にはならないだろう。

そして金利が一直線に上がってきた相場から、金利が長期間高止まりする相場に移行するだろう。

これまでのところ事前の想定通りである。今後も住宅価格やインフレ率などの指標に注目していきたい。