引き続き下落しているドル円の推移予想についてこの辺りで纏めておこう。短期的には複数の要因が入り混じり混沌としているが、長期的な落とし所ははっきりしている。

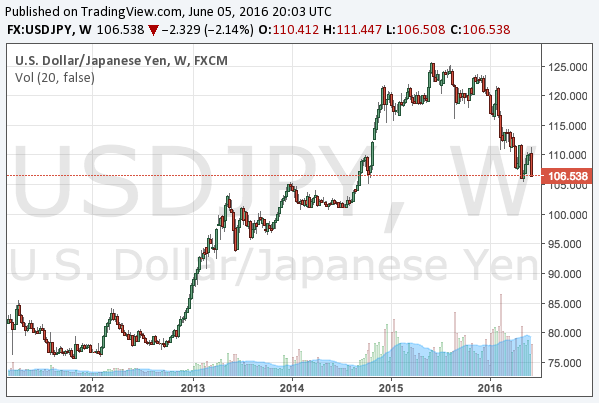

ドル円の長期チャート

先ずはドル円の長期チャートから眺めてみたい。2008年のサブプライムローン危機以降、一時は76円まで下落したドル円は、アベノミクスの開始によって上昇トレンドを開始、日銀の量的緩和によって一時は125円まで高騰したが、2015年後半の世界同時株安以降は低迷が続いている。

2015年後半以降の下落トレンドには円高とドル安それぞれの側に別々の原因があり、それぞれを正しく分離して考えることが重要である。そして日本経済にとっては不幸なことに、ドル側の要因も円側の要因もドル円にとってネガティブな環境となっている。順に見てゆこう。

円高の理由

2016年の相場は何故円高になったのか? 第一の原因は日銀である。マイナス金利は失策だった。それはマイナス金利が実体経済にほとんど効かないから失策だったのではない。1月の世界同時株安程度の下げで数少ない追加緩和を使ってしまったから失策だったのである。これは当時からずっと言い続けている。

この程度の株安で追加緩和を使ってしまった。これが1月29日の日銀の追加緩和を目にした時のわたしの第一印象である。

マイナス金利は確かに長期金利を下押しした。その意味ではドル円にはプラスに働いた。しかし元々ゼロに近かった日本の長期金利が僅かにマイナスに差し掛かっただけでは、ドル円への影響は大きくはない。一方でアメリカの長期金利は執筆現在1.7%と、長期金利がゼロ付近の日本やドイツに比べて高く、押し下げ余地を大いに残している。この違いだけで今後の予測が立つというものである。

しかし、日銀のマイナス金利導入が雀の涙ほどの威力であっても、それはドル円に作用できるほとんど唯一の追加緩和だったのである。以前説明した通り、日銀に今後残された手段のなかで、ドル円に影響力のあるものはほとんどない。

ドル円はこれまで、日銀の追加緩和期待を頼りに76円から125円まで上昇してきた。そのような状況で日銀が弾切れとなってしまえば、それまで買ってきたヘッジファンドなどの投機筋にとっては、ドル円を売って利益確定するほかに選択肢がなくなる。弾切れではなかったことに大いに意味があったのだが、日銀は自らそれを捨ててしまった。

利益確定のあと、これまで相場を主導していた投機筋にはもう円の売り方として戻ってくる意志はないだろう。売り材料がもう出ないからである。むしろ、為替レートによっては円は買いを考えられる通貨でさえある。世界中の中央銀行が金融緩和に走っているのであれば、そのなかで一番ましな通貨とは、これ以上緩和余地のない通貨、つまり円である。

ドル安の理由

円側の状況もなかなか絶望的ではあるが、ドルの側は更に過酷である。しかしアメリカは利上げに向かっているのではないか? とここの記事を読んでいない投資家の多くは言うかもしれない。しかしそれは大きな間違いである。アメリカは利上げどころか量的緩和を再開する。そうなれば円側の些細な要因などすべて吹き飛び、ドル円は80円台へと逆戻りしてゆくだろう。

ここの読者であれば聞き慣れたこのシナリオは、ジョージ・ソロス氏らを始めとする著名ヘッジファンドマネージャーらにとっては随分前からの既定路線である。

ソロス氏は2016年第1四半期に金と金鉱株を買い集めたが、これはアメリカの金融緩和によって金相場がバブルになるシナリオに賭けているということである。つまり、利上げなど誰も信じていないのである。

GDPなどの経済指標を見ればアメリカ経済は既に減速を始めており、もし米国が利上げなどしてしまえば、そのトレンドに拍車をかけ、米国経済は急激に減速してゆくことになるだろう。そうなれば量的緩和の再開は不可避のものとなる。

弱いアメリカ経済

しかしアメリカ経済は何故それほど弱いのか? これについてはラリー・サマーズ氏の長期停滞論など、様々な優れたエコノミストが様々な説明を行っているが、わたしが一番推したいのはBridgewater創業者レイ・ダリオ氏の債務の長期サイクルの理論である。

この記事で取り上げた動画では2016年の世界経済の本質が驚くべきほど平易な言葉で説明されているが、要約すればこれまで債務を増加させることで経済成長を保ってきたのが、債務の増加が限界に達したことでこれまでの弱い成長さえ持続することが出来なくなってゆくという仮説である。

こうした説明が正しければ、アメリカ経済の成長は量的緩和なしでは維持不可能なものであるということになる。そしてそれは2016年か2017年のうちに証明されるだろう。

いずれ証明されるアメリカ経済の弱さ

現在の相場では、やや弱い経済指標が出てドルが下がったかと思えば、Fed(連邦準備制度)が利上げに意欲を出してドルが上がるということが交互に繰り返されているが、いずれこのバランスが崩れ、経済の弱さの方が中央銀行の利上げの意志を圧倒する瞬間が来る。そうなればドルは雪崩のように崩れ落ちてゆくだろう。

何処まで落ちてゆくかと言えば、アメリカが量的緩和を再開する場合、少なくとも日本が量的緩和で円安を誘導した分は帳消しになると考えて良いだろう。したがって80円台までは大袈裟な予想ではなく難なく下落してゆくと予測している。問題はそこで止まるかどうかである。

ドル円がそこまで落ちれば日経平均は途方も無い暴落になっているはずである。そうなればドル安のほかにリスクオフの円高まで加わることになる。そうして日経平均とドル円はともに想像を超えた下げ相場を経験することになるだろう。何より恐ろしいのは、そうなった時に日銀に対応するすべがほとんどないということである。

結論

上記のように、日経平均とドル円の将来はあまりに暗いが、それでさえ日本経済だけの問題点を考えた結果に過ぎない。経済の長期停滞も量的緩和が引き起こした金融バブルも先進国全体の問題であり、最悪のシナリオは上記のドル円・日経平均暴落が米国株の崩壊によって引き起こされる世界同時株安と被った場合である。

アメリカの量的緩和再開は米国株にとってある程度の支えにはなるだろうから、その二つのシナリオにはタイムラグがある可能性が高い。しかし投資家が覚えておかなければならないのは、世界の金融市場は時限爆弾だらけだということである。

以前から言っているように、本当はプロではない個人投資家はすべてキャッシュで持っていた方が良い局面なのだが、それでも何かに投資をしたいと考えている読者には、ここの記事が少しでも助けになれば幸いである。