為替相場ではドルがまた少し上がっている。最近は著名投資家のインタビューの紹介に時間を取られていたが、ここで一度ドル円の現状を整理しておこう。

ドル円の上昇

ドル円が上がっている。日銀が金融引き締めに動くのではないかという期待と、アメリカでインフレ率が下がっていることもあり、一時期は130円前後まで落ちていたドル円だが、現在は140円前後で推移している。チャートは次のようになっている。

ではまず何故ドル円は上がっているのだろうか。為替相場を中期的に動かす一番の要因は、まず金利差である。日本の金利は日銀の金利操作でほとんど動かないから、基本的にはアメリカの金利が重要になるが、為替相場を考える上で見なければならないのはインフレを差し引いた実質金利である。

金利が高いと高金利に惹かれてその通貨に投資家が集まってくるが、インフレで紙幣の価値が落ちていては意味がないので、名目金利からインフレ率を差し引く必要がある。

アメリカの実質金利

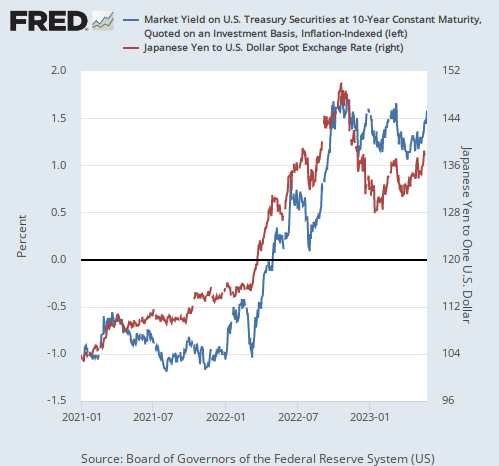

さて、アメリカの実質金利(の市場予想)はどう推移しているだろうか。ドル円のチャートと並べてみると状況が分かりやすい。

アメリカの実質金利が上がるとドル円も上がるので、基本的にはこれらは一緒に動くが、2022年の終盤から金利のグラフに比べてドル円が下に動いていることが分かる。

これは日銀が総裁変更でこれまでの緩和政策を撤回するのではないかという思惑が出てきたことによる。

その後の動きを見てみると、植田総裁が緩和縮小を急がない態度を示していることから、上のチャートにおける金利とドル円の差は縮小に向かっているが、金利は高値近辺を推移している一方で、ドル円は去年の高値である150円付近には戻っていない。

つまり、日銀の緩和縮小の思惑はある程度維持されているということであり、市場のその見方は筆者も妥当だろうと思う。だからドル円の位置は現状をそのまま正しく織り込んだものだと言える。

ドル円の推移予想

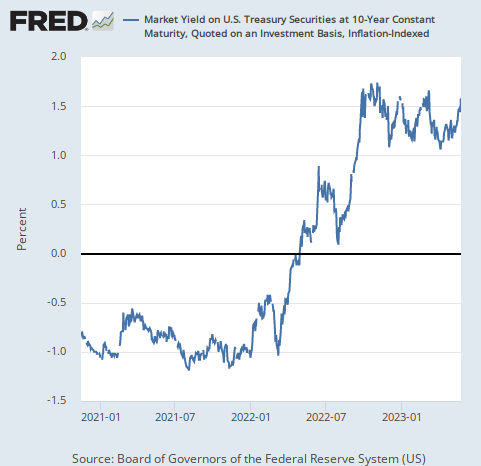

では今後はどうなるか。それを予想するためには、アメリカの実質金利の推移を予想する必要がある。実質金利のみのチャートを掲載するとこうなる。

1.7%程度の水準で何度も頭を叩かれている。ドル円を予想するには、要するにここが実質金利の天井かどうかを考える必要がある。

アメリカでは、経済全体のインフレ率は下がっている。だがサービスのインフレは根強く、長らく下落していた住宅市場は反発の兆しを見せているため、なかなか難しい状況ではある。

だが実質金利は多少の上下はあっても、この辺りで天井だろうと思う。理由は、シリコンバレー銀行の破綻に始まる銀行危機に見られるアメリカ経済に入った亀裂である。

アメリカ経済の一部は明らかに現在の高金利に耐えられていない。それは厳密には実質金利が高いという意味である。だから実質金利がこれ以上上がれば、実体経済が更に沈み、結局金利は下がることになる。

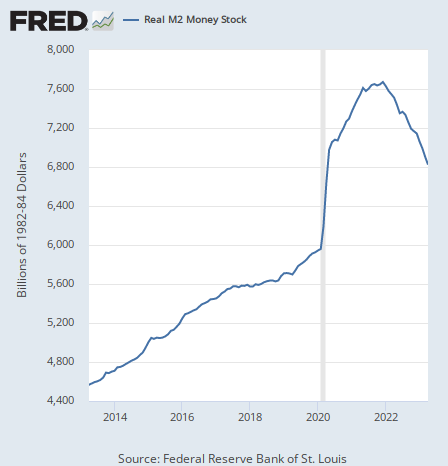

アメリカ経済がここから急減速してくる一番大きな理由は、市中に存在する現金と預金を合計したマネーサプライの急減少である。

コロナ後の現金給付によって急増したアメリカのマネーサプライは、世界規模のインフレを引き起こしたが、同時にアメリカ経済をコロナ危機から救った。

だがインフレが起こってしまったことで、ばら撒いたお金を再回収しなければならなくなっている。それが現在の金融引き締めである。

それで急増したマネーサプライは急減少している。コロナ危機からアメリカ経済を救った莫大な資金がなくなるということは、アメリカ経済の救済もなかったことになるということである。

つまり、これから起こることは、現金給付で延期になっていたコロナ危機の再来である。結局ツケは払わなければならない。

結論

それがあとどれだけで起こるかと言えば、マネーサプライがこのまま急降下してコロナ前の水準まで戻る(つまりばら撒かれた資金が完全に回収される)のが現在のペースで行けば1年後だから、今後1年ということになるだろう。

住宅価格の短期的な上昇も、この大きな力には勝てないだろう。筆者以外のファンドマネージャーも大体同じぐらいの期間を考えている。

だから今後1年、結局は実質金利は今の水準をおおむねの天井として、徐々に下がってゆくだろう。ドル円もそれに従うことになる。

だがこのトレンドは今後1年という大きなトレンドであることを忘れてはならない。ばら撒かれた資金が莫大だったため、その後始末も時間がかかるのである。

短期的な動きに惑わされず、大きなトレンドを理解し続けることが重要である。