シリコンバレー銀行の破綻に始まる銀行危機で金融市場は悲観的になってみたり、銀行の破綻が一定期間起こらなければ楽観的になってみたり、市場は忙しいものである。

現在は相場の踊り場のような状況だと思うので、ここで一度金融引き締めと株価という基本的なことを再確認してみよう。

株価と金融引き締めの関係

コロナ後の紙幣印刷と現金給付が世界的なインフレをもたらし、アメリカはそれを抑制するために金融引き締めを行っている。

株価は次のように計算される。

- 株価 = 1株当たり純利益 x 株価収益率

だから、金融引き締めが株価に影響を与えるとすれば、企業利益と株価収益率のどちらか(あるいは両方)に影響を与えることによって行われることになる。

実際には金融引き締めはその両方に影響を与える。株価収益率に関しては簡単である。株価収益率は株式の実際の価値(つまり将来の純利益)に対してどれだけ高く(あるいは低く)評価されているかを示している。

金利が高くなれば、株式を保有するリスクを取らなくても金利収入が多くなるので貯金や国債の保有などに資金が流れる。逆に金利が低くなればお金を預けていても金利が得られないので株式にお金が流れる。

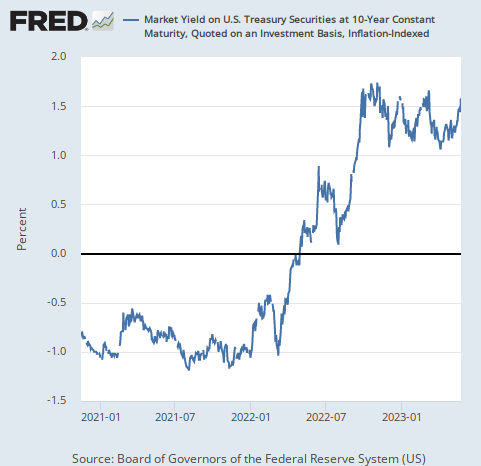

だから株価収益率は第一に(実質)金利に影響される。金利が高ければ株価収益率が低くなるので、株価も低くなる。アメリカの実質金利の推移を見れば、2022年に株価が下がった理由も、2023年に株価が横ばいになっている理由も分かるだろう。

株価収益率は他にも市場のセンチメントなどにも影響されるが、金利が基本になるので、予想がしやすい。ドル円に関する記事で書いたように、筆者はアメリカの実質金利がこの辺りで天井だと思っているので、今後の推移に関して言えば、実質金利は株価に不利な方向へは動かないと筆者は予想していることになる。

企業利益はどうなるか

あとは企業利益の問題である。こちらは予想が難しいのだが、企業利益に影響を与える要素はいくつかある。例えばGDPで言えば消費は企業利益には直接的には無関係であり、投資は企業利益に影響を与える。

このことについては以下の記事で説明しているので詳しくはそちらを参照してほしいが、重要なのは投資がどうなっているかである。

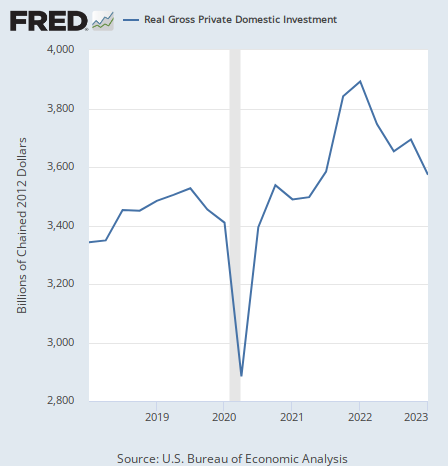

アメリカのGDPの構成要素のうち投資は次のように推移している。

コロナ後の現金給付の影響で急上昇した後、その上昇分をすべて消しそうな勢いで急降下している。

その理由はアメリカの金融引き締めである。金利が上昇すれば企業は投資がしにくくなる。もっとマクロ的に言えば、借金がしにくくなって市中に存在する現金と預金の総量(マネーサプライ)が減少し、それが投資を行う金銭的余裕を失わせているのである。

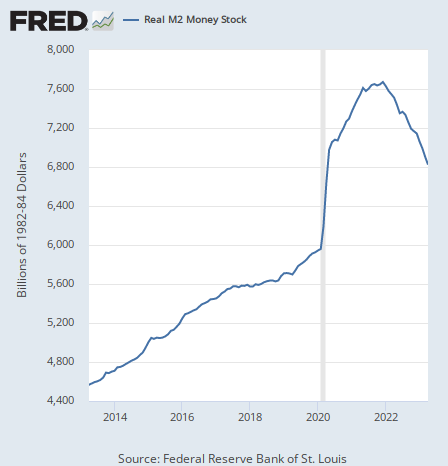

だから投資がこのまま下降を続けるのかを予想するためには、マネーサプライがどうなるのかを考える必要がある。そしてマネーサプライは次のように推移している。

銀行危機を受けての銀行の貸し渋りなどもマネーサプライの減少に拍車をかけている。銀行危機も金融引き締めによって起こったことである。

そしてマネーサプライは、アメリカが政策金利を5%程度の水準に維持し続ける限り減少を続けるだろう。

結論

もちろん企業利益に影響を与えるのは投資だけではなく、米国株を考えるならば海外要因も考慮しなければならないわけだが、投資がこのような勢いで急降下を続けるのであれば、ここのところ既に下がっている1株当たり利益もやはり下落を継続すると見るべきだろう。

また、現在の米国株の水準は企業利益の減少と金利の上昇という要因を十分に織り込んでおらず、これらの要素を考えるとかなり割高な状態に位置している。米国株は以下のように推移している。

これら2つは米国株にとってマイナスの要因である。

だが一方で、実質金利の低下による株価の上昇の可能性は排除できない。だから株価の下落に賭ける投資家は、実質金利の低下をヘッジする必要がある。

筆者は基本的に金利低下に賭けているので、2年物米国債の買いとドル円の空売りが両方ともアメリカの金利低下に賭けた大きなポジションである。

ただ、1つだけ言えるのは、金利上昇と株価上昇が両方来るシナリオはないということである。それは以上の理屈を読めば理解できるだろう。それが起こっている限り、市場は本当の方向へは向かっていない。