2016年に入った時点では数回の利上げを織り込んでいた金融市場は、年明けに世界同時株安が起こったとき、「株安だからやはり利上げは出来ない」とその意見を弱気に転換した。

しかしその後、紆余曲折はありながらも米国株は7月に再び史上最高値を更新する。

では、株安は収まったから利上げが出来るのではないか? 少なくとも市場はそうは考えていないようである。7月22日時点で金利先物市場の織り込む2016年の利上げ回数はゼロ、今後1年という期間で見ても、利上げは1回あるかないかという織り込みである。

ではアメリカは何故利上げが出来ないのか? 株式市場以外に何か理由があるのか? 今回はその辺りの経済データを眺めてゆきたい。

物価指数はどうなっているか?

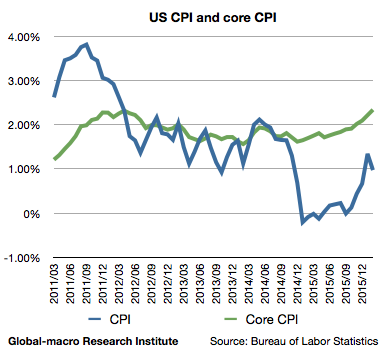

利上げの見通しを語るのであれば、先ずは物価指数を見なければならない。前回4月に米国のインフレ率を取り上げた時、コアCPIは以下のようなチャートになっていた。

CPIは原油安のために中期的に低調となっていた一方で、より重要なコアCPI(食品とエネルギーを除く)は明らかに加速していた。コアCPIはこのまま上がってゆくのか? という疑問に対する当時のわたしの答えは以下の通りである。

上昇に向かっているインフレ率も、春過ぎ頃までにはピークアウトすると考えるべきだろう。成長率が減速し、賃金が上がらない状況ではサービスの価格は上がりようがない。

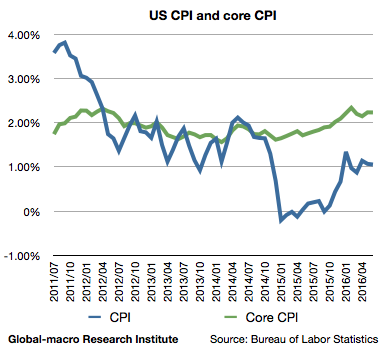

その後、果たしてコアCPIはどうなったか? 以下が最新のチャートである。

一旦上げ止まっている。利上げは基本的にはインフレの行き過ぎを抑えるためのものであるから、インフレ率の加速が止まるのであれば、Fed(連邦準備制度)は利上げを急がずに様子を見ることが出来ると言える。

利上げ出来ない理由

インフレ率が上がっていないことは、確かに利上げを急がなくても良いことの理由にはなる。しかしながら、Fedは昨年からずっと利上げをすると言ってきたのであり、いまだ一度しか利上げをしていないのは、元々は世界同時株安が原因であった。

しかしながら、今では米国株は史上最高値を更新しており、インフレ率も上げ止まったとは言え2%を超えて推移している。これは利上げが出来る環境ではないのか? それでも利上げが出来ないとすれば、Fedは何を恐れているのか?

それは先ず第一に為替である。一度は是正されつつあったドル高だが、最近になってトレンドが復調しつつある。以下はユーロドルのチャートである。

5月からユーロ安ドル高(ユーロドル下落)となっている。人民元と比べても傾向は同じである。

ドル高元安(ドル元上昇)となっている。

通貨高は輸出業にとって不利であり、経済成長を減速させる要因であるのだが、現在のアメリカ経済にとってはそれ以上の意味を持っている。

為替に依存するアメリカ経済

第1四半期のGDPデータを思い出してもらいたいのだが、固定投資の数字がかなり悪かったにもかかわらず全体の数字が少しの減速で済んだのは、貿易収支が改善したからである。

今回のGDPで全体の成長を支えたのが輸出入であったことを考えれば、やはりどの国も為替に助けられなければ実体経済はかなり悪いということであり、通貨切り下げ競争で皆仲良く沈んでゆくということだろう。

その後為替相場は5月までドル安方向に向かっていたから、もうじき発表される第2四半期のデータでは貿易収支はより改善しているはずである。しかしそれは逆に言えば、為替が再びドル高に向かえばその希望も潰えるということになる。

Fedが利上げを出来ない理由はそこにある。利上げをしてしまえば、今以上にドル高になってしまう。アメリカ経済はそれに耐えられないだろう。

投資家はそれを見抜いているのであり、ドル高になっているにもかかわらず金価格がそれほど下落していないのはそれが理由である。ここから数回利上げしてしまえば、まさにその利上げが原因となって利下げを行わざるを得なくなる。昨年からずっと言っているように、今年の投資テーマはそこにしかないのである。

結論

Fedが利上げを急がなくても良い理由はインフレ率が足踏みをしているからであり、利上げ出来ない理由はドル高がアメリカ経済に致命傷をもたらしかねないからである。

もうすぐ発表されるアメリカのGDPデータは投資家にとって非常に重要なものとなるだろう。上記の理由により、第2四半期の経済成長率は比較的強いものとなるはずであり、その数字が予想を超えて強いものであれば、利上げ観測に当然影響を及ぼすものと思う。しかし重要なのは中身である。

貿易収支の改善に騙されてFedが強気になり、利上げを行うとすれば、その失敗は一時的に金価格を押し下げ、投資家に収益の機会をもたらすだろう。そうでなければ、金価格はそのまま上がってゆくだろう。長期投資家にとってはどちらでも良いことである。GDP統計はいつもの通り批評する予定であるので、楽しみにしていてほしい。