引き続き、ジョージ・ソロス氏のSoros Fund Managementを長年運用していたことで知られるスタンレー・ドラッケンミラー氏の、Robin Hoodにおけるインタビューである。

今回は株式市場の長期的な見通しについて語っている部分を紹介したい。

ドラッケンミラー氏の相場観

ドラッケンミラー氏はアメリカ経済はこれから景気後退入りすると予想している。株価は景気後退の半年ほど前に下落するので、そのタイミング予想は株価の下落タイミングの予想とも関連している。

タイミングについては専門家の間でも割れている。だがより長期的な株価の見通しについては、専門家の予想に誤差が少なくなる。

ではドラッケンミラー氏は米国株が長期的にどうなると考えているのか。彼は次のように述べている。

より重要なのは長期的な展望で、アメリカでは株価は長期的には常に上昇するという信仰がある。

信仰(原文:belief)という言葉を使っている。それはその考えに根拠がないということを暗に言っているのである。

米国株の長期的な株価上昇

実際、その考えには根拠がない。米国株を買って寝ていれば長期的には儲かるという考えの人々の根拠は精々、ここ数十年米国株は長期的に上昇してきたという程度のものだ。だがその程度の考えで投資で儲かるならばファンドマネジャーは苦労しない。

本職のヘッジファンドマネージャーが投資で利益を出すために多くの優秀なアナリストを大金で雇い、毎日出社して経済を分析しなければ利益を出せないと考えているのに、素人は米国株の長期チャートを一度眺めただけで株式市場で儲けられると信じている。その時点で何かがおかしいことが分かりそうなものだが、多くの人がそれに気づけない。

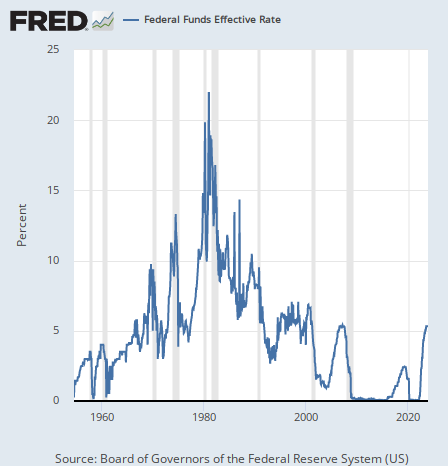

何がおかしいのか。1980年からほぼ40年間米国株が長期的には上昇してきた理由は、1980年からコロナ後のインフレのあった2021年まで、長期的には一貫して金利が下がり続けてきたからである。

アメリカの政策金利は次のようになっている。

金利が高い間は投資家は株式ではなく国債などを買って金利収入を得ることを好む。逆に金利が下がると国債の魅力が下がるので、リスクを取ってでも株式に賭けようとする人が増え、金利が下がるたびに株式市場に資金が流れるのである。

利下げと量的緩和で40年間金利を下げ続けて、金利が下がるたびに株式市場を持ち上げてきた。だがもう金利はこれ以上下がらなくなり、コロナ後の現金給付によってインフレが起きた。

そして今ではインフレを抑制するために金利を上げなければならなくなっている。それが今の株式市場の問題である。

インフレの時代における株価の推移

ドラッケンミラー氏は次のように言っている。

量的緩和によるバブルの期間が10年続いたのだから、ファンダメンタル的にも株価水準的にもその分の調整が来なければならない。

何度も言うように、40年間株価が上がってきたのは、40年間金利を下げ続けてその度に株価を押し上げてきたからである。

ドラッケンミラー氏はこう続ける。

量的緩和が起こる前の世界では、株価収益率は15倍だった。今では20倍だ。

株価の計算式を持ち出そう。株価は次の式によって計算できる。

- 株価 = 1株当たり利益 x 株価収益率

ドラッケンミラー氏は、量的緩和が1株当たり利益と株価収益率の両方を押し上げたことを指摘しているのである。

量的緩和で金利が下がったことで、実体経済では多くの人がお金を借りてものを買った。それと同時に、上述したように金利低下で株式の魅力は増す。それは株価収益率が上がるという意味である。

だが40年続いた金利低下によるこれらの押し上げ効果はもうなくなった。それどころか金利はインフレで上がっている。

それでも米国株は企業利益が増え続けることを前提に推移している。だがそのアナリスト予想に対してドラッケンミラー氏は次のように言う。

それは1株当たり利益に関するわれわれの今年の見通しとは一致しているが、来年も増益になるとは思えない。良くて横ばいだ。

金利上昇がようやく失業率上昇に表れてきたように、企業利益にも表れざるを得ない。高金利がついにアメリカ経済に忍び寄っている。

だがドラッケンミラー氏が言いたいのは今から次の景気後退までの中期的な話ではない。過去40年がデフレの時代であったならば、これからはインフレの期間となる。

デフレと金融緩和の期間においては株式は長期的に上昇する。それは事実である。だが、インフレと高金利の時代には逆のことが起きる。

実際にインフレの時代に株価はどうなったか? 1970年代の物価高騰時代の米国株のパフォーマンスについては以下の記事で説明している。

1970年代の前後15年ほどの間、米国株は長期的には横ばいだった。その中にはインフレと高金利で株価が半値にまで暴落した1974年の出来事も含まれているのだが、ともかく期間の最初と最後の株価を見れば、米国株はほぼ横ばいだった。

そして今もインフレの時代となった。ドラッケンミラー氏は当時の再現を予想している。だから彼は次のように言う。

数年前に、米国株は10年後にも同じ水準で推移しているかもしれないと話したが、今でもそれを信じている。当時S&P 500は4,500ドル付近で、今も大体同じ水準だ。

インフレ時代における米国株

長期的に横ばいになり、かつその間に半値にまで暴落することもある資産を保有する意味があるのかどうかは定かではない。

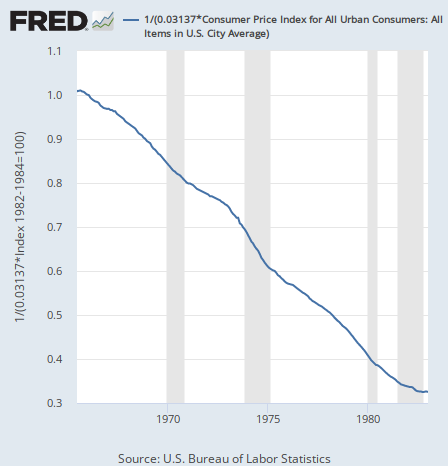

だが株式投資家の悲劇はそれだけではない。この「横ばい」とは、インフレによって価値が大幅に下落したドルで考えて「横ばい」なのである。

だから実質的には米国株の価値はインフレ分下落している。そしてインフレ分の下落がどれくらいかと言えば、過去のインフレ時代におけるドルの価値を消費者物価指数をもとに計算すれば、次のようになる。

これがインフレ時代における米国株の実質的なパフォーマンスである。ほぼ3分の1になっている。その間、預金をしていた人はインフレでドルの価値は目減りしたものの、高金利によって大きな金利収入を得ている。

結論

ということで、米国株の数十年分の株価チャートを眺めるだけで米国株の長期見通しを予想でき、株式市場で利益を得られるなどという有り得ない考え方は今すぐ捨てるべきである。

多くの人は金融庁の妄言を信じたのだろうが、金融庁の職員の多くは新卒入社でずっと金融庁で働いており、しかも彼らは規定で一部を除く株取引を禁止されているので、資産運用を仕事にしたことがないどころか、個人で投資した経験ももしかしたらあなたより少ないかもしれないド素人である。

いつも言っているが、他人の意見を鵜呑みにする人はその考え方の価値に応じた報酬を受け取ることになる。金融市場では常に自分に相応しい報酬が返ってくる。