米国株もかなり上がってきたので、久々に株価水準とバリュエーションの話をしてみようと思う。

上昇している米国株

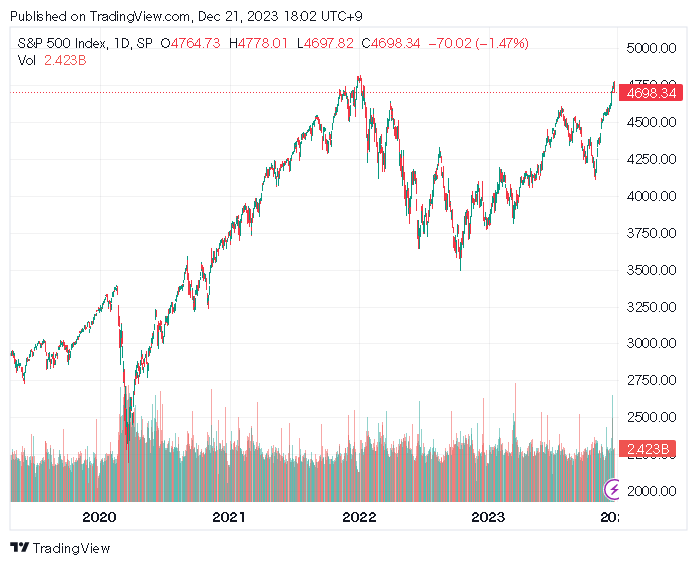

Fed(連邦準備制度)が来年3回の利下げを示唆したこともあり、アメリカの株価指数S&P 500は2年前の史上最高値近くまで上がってきた。

この水準は高いのだろうか。チャートだけ見ていては株価が割高なのか割安なのかは分からない。

最近の株高は妥当か

そこでとりあえず直近2ヶ月ほどの株高に着目し、それが妥当かどうかを判断したい。直近のチャートは次のようになっている。

11月から株価は上がっているが、これは来年の利下げを織り込んで国債の金利が下がったからである。

アメリカの長期金利は次のように推移している。

株価の上昇幅の妥当性

大まかに言って、この株高は11月1日のFOMC会合以来上がってきたと言える。

その原因が金利低下だとすると、問題は金利低下の幅に対して株価の上昇幅が妥当かどうかである。

ほぼ1%下がった長期金利に同時期のインフレ期待の変化を重ねて考えた筆者の計算によれば、S&P 500はこの金利変化によっておよそ350ドル上昇することが妥当である。

だから単純に金利の変化だけで言えばS&P 500は4,500ドル程度までの上昇が妥当だと言える。もう一度チャートを掲載しよう。

少なくとも金利低下で正当化できる上げ幅は既に超えており、この水準が正当化されるためには更なる金利低下か企業利益の上昇が必要ということになる。

結論

そこだけ考えればそれほど無茶な上げとも言えない。しかしこれは11月からの金利と株価の変化に関する分析である。そしてそもそも、11月に入る前から米国株は歴史的な割高水準にある。

ファンダメンタルズを比べれば、米国債を買えばある程度の金利が得られる状況下での今の株価水準は、リーマンショック直前の2007年の株価水準よりも更に割高となっている。

だがそれでもバブルは続く。いつまで続くかと言えば、景気後退が来て企業利益が上昇どころか下落しなければならないという状況に市場が直面する時である。

今既に歴史的な割高水準となっているS&P 500に企業利益の下落が来て更に大幅な割高となれば、これまでの株高幻想が一気に崩壊してゆくことになる。

しかしその時はまだ来ていない。景気後退はその半年ほど前から株式市場に影響を与え始める。ジェフリー・ガンドラック氏の意見ではその時はもう今なのだが、筆者やスタンレー・ドラッケンミラー氏の意見ではもう少し時間がある。

しかしこれほどの割高水準、ある程度の調整はいつあってもおかしくないということは覚悟しておくべきだろう。引き続き株式市場の状況を報じてゆきたい。