2016年はこれまで金投資を主なポジションとしてきたが、米国の利上げが佳境を迎えていることを踏まえ、新たなポジションを開始する。米国株の空売りと米国債の買いである。

利上げまでの流れ

これまでの流れを纏めてみよう。アメリカの金融政策を司るFed(連邦準備制度)は量的緩和を停止し、2015年12月にはその後初の利上げを行った。しかし去年からの読者には周知のように、米国利上げが続かないということをここでは利上げ以前の2015年の前半から一貫して主張してきている。以下は2015年4月の記事だが、最近の記事と利上げについて言っていることがぶれていないことが分かってもらえるだろう。

利上げも3度目になれば金融市場の暴落は免れないと思う。この辺りについてはこれまで書いてきた通りである。

この記事で既に、米国利上げの失敗を見越して金融緩和で上昇する金を買うことを提案し、その後金の買い場をずっと探してきた。そして2015年12月、当時3回から4回の利上げを織り込んでいた金利先物市場を見、米国利上げを最大限まで織り込んでしまったと考え、金の購入を開始した。

迷った末に一度目の買いは既に済ませた。金利先物市場が既に四度の利上げを織り込んでいるため、これ以上の金の売り材料が近いうちに出るとは思えず、1,050-1,080ドルの価格で想定買い入れ金額の1/3を既に購入した。このポジションは2016年内に損を出すかもしれないが、覚悟の上である。

その後立て続けに買い増しを行い、2月の初めには想定買い入れ額をすべて買い入れてしまった。これは結果的に大成功となる。急激な利上げは不可能と市場が理解し始めたことから、金価格は現在1,300ドル台近くまで高騰している。

12月利上げ

そして二度目の利上げが取り沙汰されている現在である。12月の利上げが検討されており、前回の利上げから丁度1年ということになる。

12月に利上げがあるかと言えば、可能性はあるが利上げをしてしまえばアメリカの実体経済がもたないだろう。前回の記事で述べた通りである。継続的な利上げは実体経済を蝕み、量的緩和でバブルとなった金融市場を崩壊させるが、どうやら市場よりも実体経済の方が悲鳴を上げるのが早そうだということである。

それで米国株の空売りである。これまで米国株の空売りについては何度も検討してきたが、今回踏み切るに至った理由がそこにある。

米国株は上がるのか?

米国株の今後の見通しを左右する要素は二つある。企業利益と長期金利である。前者はファンダメンタルズに影響し、後者は流動性に影響する。ジョージ・ソロス氏の再帰理論を踏まえれば話はそう簡単でもないのだが、大雑把にはそういうことである。

ファンダメンタルズで見れば、米国株は限界だろう。アメリカ経済は減速しており、海外の状況も好ましくない。その状況でも米国株は市場最高値の近辺を推移しており、量的緩和のない状況でよくそこまで持ちこたえたと言うべきだろう。ユーロ圏の量的緩和でドイツ国債の金利が下がっていることが米国市場にも緩和的な影響を与えているのである。

一方で、金利は長期的には下がるというのが読者も周知のわたしの見方である。しかし短期的にはFedが何処まで間違えるかということによる。ここを考えれば、米国株の空売りと米国債の買いを同時に行う意味が見えてくる。

株と債券の複合ポジション

Fedが利上げを強行した場合と利上げを諦めた場合でこの複合ポジションがどうなってゆくかを考えたい。ちなみに米国債は10年物である。つまりは長期金利の低下(即ち国債価格の上昇)にそのまま賭けることになる。

先ず利上げを三度か四度まで強行した場合、長期金利はかなり上昇し株は崩壊してゆくだろう。この場合、株の空売りは利益を出すが米国債は下落する。しかしアメリカ経済が明らかに減速している状況で株式市場が崩壊すれば、アメリカは深刻な不況に陥り、Fedは緩和を再開せざるを得なくなる。そうすれば米国債も結局は上昇し、長期的にはポジションの両方で利益を得ることが出来るだろう。これがこの複合ポジションのメインシナリオである。

一方で、イエレン議長の賢明さが奏功し、Fed内部のタカ派を説得出来たとしよう。そうしてFedが利上げを撤回し、利下げや量的緩和などの緩和策に転向する場合、米国債は上昇し株にもプラスとなる。

しかし米国株は米国債ほど上昇することは出来ないだろう。実体経済が減速しているからである。この場合、複合ポジションは米国債買いによる利益が株空売りによる損失を上回り、トータルでは利益を出すことになる。また、利上げ撤回が明らかになるにつれて株の空売りを解消してゆくことも選択肢の一つだろう。

こうして見ればどう転んでも損のないポジションのように見えるが、リスクシナリオは金利が上がっても株が下落しない短期的な可能性である。しかしそうなれば株の空売りを増やすことになるだろう。市場が利上げを恐れなくなれば、それは明らかに天井であるからである。『ソロスの錬金術』におけるジョージ・ソロス氏の言葉を引用しよう。

強気相場は小爆発にときおり見舞われながら続いていく。そうしているうちに、だれも小爆発を恐れなくなる。このときこそ、大暴落の条件が整ったときなのである。

金の買いポジション

このポジションの真価は金相場での買いポジションと同じポートフォリオに入れたときに発揮される。何故ならば、上記のポジションにとって株式市場の崩壊シナリオがメインシナリオである一方で、金の買いにとってのメインシナリオはFedがこのまま利上げを断念することだからである。

一見矛盾するがそれぞれ理にかなった別のポジションを同時に持つことで全体としてリスクの管理されたポートフォリオを構成するのはグローバルマクロ戦略の真骨頂である。ソロス氏が著書『ソロスの錬金術』で述べている通りである。

一つの仮説にすべてを賭けるというのは、私にはめずらしい行為である。普通は、少なくとも部分的に矛盾する仮説に従って行動している。原則として、妥当性を持つ仮説に基いてつくったポジションは手放さないことにしている。そして新しい仮説に基いて反対方向のポジションを追加する。その結果、調整する必要のある微妙なバランスを適宜調整できるようになる。

この本は本当に宝の山なのだが、金融業界でもいわゆる「教養」として目を通した人間は居ても本当の価値を理解している人間は少ない。残念なことである。

リーマンショック再来シナリオ

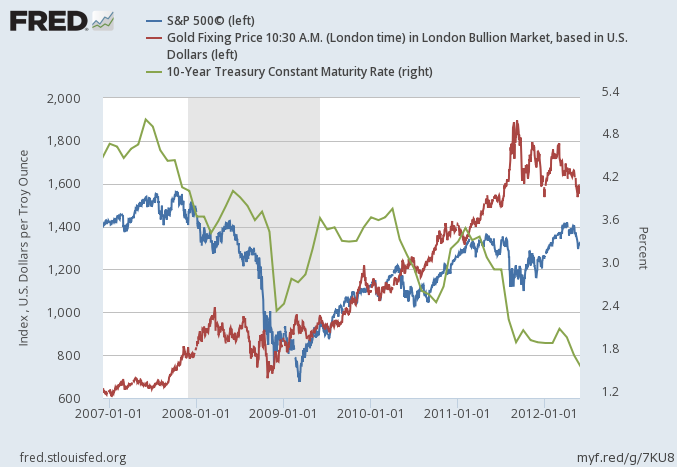

さて、上記の複合ポジションが本当に役立つのは、株式市場が最後まで崩壊した場合である。現在の状況に似ているのは2008年のサブプライムローン危機における株価崩壊だが、当時、長期的には金利が下がり、米国債も金相場も暴騰したものの、短期的には金融危機によるデフレ懸念により長期金利が下がって債券が高騰した一方で金は下がったというのは以下の記事で説明した通りである。

本格的な株式バブル崩壊となれば、米国株の空売りも米国債の買いも両方が利益を上げる一方で、金価格は下落することになる。したがってそのシナリオにおいて金投資で短期的に損を出す場合に、この複合ポジションではその両方から利益を得ることが出来る。この新たなポジションの一番の意義はそこにある。

結論

この記事で一番重要な論点は、株が下がるとか金が上がるとか、単一の資産クラスに対する上げ下げを予想せず、想定されるどのシナリオにおいても利益が出せるようにポートフォリオを形成することに主眼を置いていることである。

投資は資産の上げ下げを予想することではない。どのような状況でも利益が出るようにポートフォリオを構成することである。それは一種の職人芸であり、それが出来ることがプロとアマチュアの違いであり、一流のヘッジファンドマネージャーが高い報酬を受け取ることの出来る理由である。そうした技巧のすべてをここに書き尽くすことは出来ないが、極力簡素化して説明出来る分は説明してゆきたいと思っている。

また、個人投資家の読者にとって米国債を買い付けることは容易ではないかもしれないが、最近では米国市場でも日本市場でも米国債のETFが出ているようだから、それで代用することも可能だろう。わたしが金融業界に入った時にはそういうものはなかった。便利な世の中になったものである。