アメリカの株式市場は絶好調である。2018年の世界同時株安を受けて中央銀行が金融引き締めを撤回して以来、かなりの勢いで上昇している。

一方で実体経済の方はどうだろうか? 材料としてはトランプ政権の法人減税以来新しい好材料は出ていない。よって投資家は中央銀行の方針転換以来下落した長期金利が実体経済にどういう影響を及ぼしているかを地道に調べてゆくしかない。その中で基本となるのがインフレ率とGDP統計だが、四半期ごとに公開されるGDP統計もその一部である個人消費は毎月発表されているので、極力頻繁にレビューしてゆきたい。

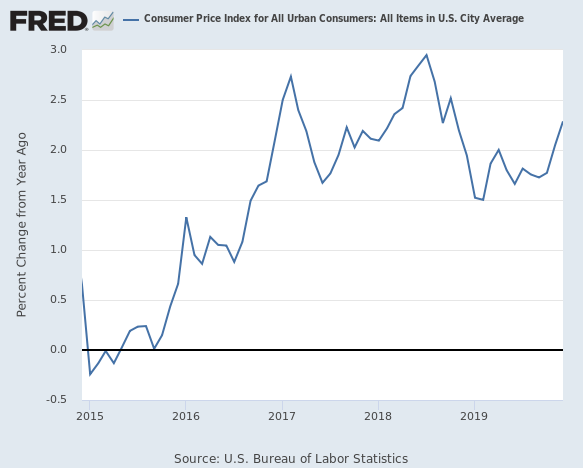

消費者物価指数

さて、まずは消費者物価指数(CPI)である。前年同月比の成長率を最新の12月のものまでチャートにすると次のようになる。

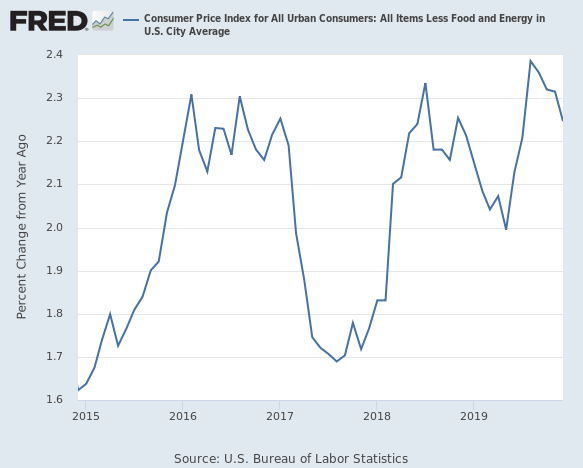

急上昇しているように見える。しかし実際にはそうではないのである。ここからエネルギーと食品を除くいわゆるコアCPIを見てみると次のようになる。

2019年半ばから明らかに減速している。この違いが何かと言えば、エネルギー価格の前年同月比が全体を押し上げているが、その他の要素はそうでもないということである。また、エネルギー価格の好調にも種がある。原油価格のチャートを見てほしい。

2018年末に原油価格が世界同時株安に引かれて下落しているのである。それで2019年末の前年同月比のエネルギー価格が高く出ている。しかしこれは統計上の錯覚であり、エネルギーを除外しているコアCPIは当然その影響を受けていないので、そちらが本当の数字といえる。インフレは減速しているようである。

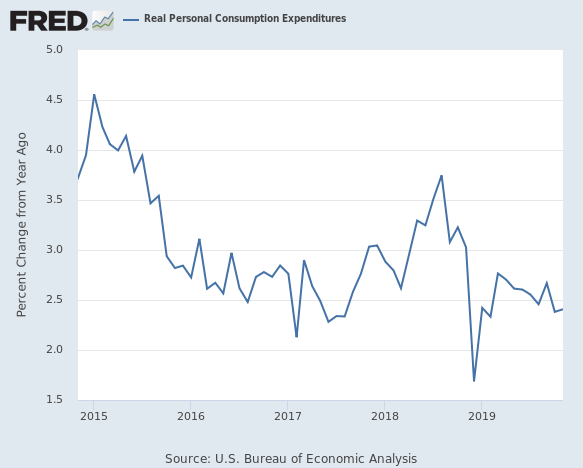

実質個人消費

一方で、もう一つの重要指数である実質個人消費の前年同月比のチャートは次のようになっている。

コアCPIほど減速しているわけではないが、緩やかな減速を維持している。

結論

結論としては、長期金利の低下は世界同時株安を食い止めはしたが、実体経済を支えるまでには至っていないということだろう。この傾向が緩やかに続くのであれば、利下げを停止している中央銀行もいずれは利下げを再開しなければならなくなるだろう。

一方で、2018年に見られたような金融危機の兆候は2020年の相場には見られていない。

よって2020年の世界経済は緩やかな減速と緩和の拡大というトランプ相場以前のトレンドに戻ることになるだろうと予想している。こうした状況で有効な投資はドルの売りやゴールドの買いということになるが、長期的に大きく動くわけではないと予想されるため、直接賭けるよりはオプションを売って時間経過につれてプレミアムを取ってゆく方法のほうが良いかもしれない。

あるいは株安があっても金融危機にはならないという予測が正しければ、ジャンク債やモーゲージ債など高金利の債券にもチャンスはあるだろうか。とりあえずはロシア国債に満足しているが、他の投資先も検討してゆきたい。