新型コロナウィルス肺炎によって航空需要や陸上輸送が減少していることにより原油価格が急落している。そこでサウジアラビアを始めとするOPECはOPEC非加盟国であるロシアなどと協力して減産し、需要が減った分供給も減らすことで価格を支えようとしていたのだが、ロシアがこれを拒否したことで原油価格は更に下落した。

そしてその後の様子がロシアとサウジアラビアの泥仕合に発展している。

ロシアとサウジアラビアの価格戦争

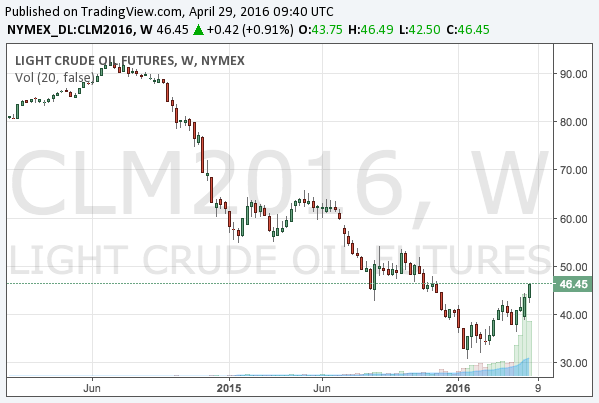

経緯を纏めよう。歩み寄ろうとしたのはサウジアラビアの方だった。OPEC内での減産合意を取りまとめ、ロシアが合意するならば減産するという条件でロシアに交渉を持ちかけた。既に急落していた原油相場は数日の間ロシアの反応を待っていたのだが、ロシアがこれを蹴ったことで原油相場は急落、安値を更新した。原油価格のチャートは現在次のようになっている。

これはロシアによる非常に強気なメッセージである。つまり、ロシアは原油価格が暴落しても構わないということである。しかも協調を自分で蹴ったにもかかわらず、ロシアのエネルギー相のノバク氏は、5月か6月にまたOPECと会合を開いて協調について話し合う「可能性を排除しない」とコメントした。つまり、「別にこちらは困っていないが、また後で話し合いたいならそれも構わない」ということである。

ロシアは基本的に減産を急いでいない。それどころか、競合他国がそれで倒れるのを待っている。今回の会合でロシアのそうした意図を感じ取ったのか、Reutersによればサウジアラビアのアブドルアジズ・ビン・サルマン王子は次のように苦々しげにコメントしている。

5月か6月にまた会合を開く意義を見出すことはできない。開催したとしても、こうした危機に対応するために行うべきことに注意を向けられず、必要な措置を行うことができない無力さを証明することになるだけだろう。

サウジアラビアの方はよほど減産したかったらしい。

そしてその後サウジアラビアは1日あたりの産出量を1,230万バレルに引き上げると発表した。これは主要油田の最大生産能力を上回っており、つまりは在庫を使ってでもその産出量を維持するということである。サルマン王子は次のようにも述べている。

自由市場ではすべての生産者は自分の競争力を示して市場シェアを維持・拡大しなければならない。

サウジアラビア率いるOPECは減産をロシアに提案したのではなかったのか? しかしロシアがシェア縮小を良しとしない以上、サウジアラビアもシェアを取りに行かなければならなくなる。ロシアの態度に対する報復ということもあるのだろう。典型的な「囚人のジレンマ」である。

誰が損をし誰が得をするか

しかしこの状況はよく考えてみると参加者が全員損をする「囚人のジレンマ」ではない。何故ならば、産油国は皆原油価格下落でダメージを受けるが、長期的には財務の不健全な産油業者から先に倒れ、後に残った財務の盤石な生産者はライバルのいなくなった市場で悠々とビジネスを続けるからである。

ではロシアとサウジアラビアではどちらの方が財務が安定しているのだろうか? Reutersによれば、ロシアの産油企業の中でもOPECとの協調減産に強固に反対したのはロシア最大のRosneftだそうだ。ではRosneftの財務はどうなっているのだろうか?

結論から言えばRosneftの財務は健全な状態である。端的に言えば、まずRosneftの純資産(総資産から総負債を引いたもの)は5兆ルーブルである。この5兆ルーブルが大きいのか小さいのかだが、2019年のRosneftの純利益は8,050億ルーブルとなっている。つまり、大雑把に言えばRosneftは6年分の純利益を使い果たしてしまうまで破綻しないということである。短期で返済しなければならない債務の量にも特に問題はない。

更に、Rosneftは原油価格の暴落した2015年、2016年にも損失を出していない。当時の原油価格のチャートは次のようになっている。

この30ドル台という水準は現在の水準と同じであり、Rosneftがこの水準でも利益を出せることは2016年に実証済みなのである。ロシアが強気に出られる訳である。

ではサウジアラビアの方はどうだろうか。最近上場した国営企業Saudi Aramcoの純資産は1兆リヤルであり、純利益は2,557億リヤルである。こちらも純利益4年分程度の純資産は確保していることになる。短期債の量にも問題はない。

ロシアとサウジアラビア、どちらが有利か

RosneftとSaudi Aramcoを比べると、Rosneftの方がやや強固な財政状態であるものの、両方とも健全な状態にある。一方で、ロシアは原油以外にも収入源があるが、サウジアラビアは原油の他にはほとんど産業がない。サウジアラビアが協調を模索した一方で、ロシアが強気でいられるのはそこだろう。

しかしロシアの本当の狙いはサウジアラビアではないのかもしれない。一部の読者はお気づきかもしれないが、その狙いとは恐らくアメリカのシェール産業である。

危機に瀕するシェール産業

シェールオイルとは通常の掘削方法では掘ることのできない場所にある原油を特殊な方法で掘り出したもののことである。米国企業のテクノロジーがそれを可能にしたことによって米国は世界有数の産油国となったが、一方で特殊な掘削方法はRosneftやSaudi Aramcoによる従来の方法よりもコストがかかる。

ロシアやサウジアラビアが25ドルから30ドル程度の原油価格でも利益を出せる一方で、米国シェール企業は40ドル前半で利益が出せなくなるので、現在の原油価格では既に赤字状態のはずである。ロシアが市場から退場させたいのは彼らだろう。シェール企業が世界の原油供給を大幅に増やしたことによって原油価格が暴落したからである。これが2016年の原油暴落の理由である。

原油相場の今後の動向

さて、原油だが、筆者の見通しでは株式と同様に新型コロナウィルス肺炎の流行ピークと同時期に底打ちすると想定している。もう一度現在のチャートを掲載しよう。

原油と株式はともに底を狙って買っていける銘柄である。何度も言うように、来年になれば新型ウィルスのことなど皆忘れているからである。

いつが底かということについては株式の方の記事を参考にしてほしい。

ただ、今回紹介したRosneftは買い銘柄の筆頭になるかもしれない。何故ならば、世界最大のヘッジファンドを運用するレイ・ダリオ氏によれば、今の株式市場で気をつけるべきは財務の脆弱な株式銘柄だからである。

Rosneftであれば原油が現在の水準に留まった場合にも赤字を垂れ流すことはなく、しかもかなりの安値にまで売り込まれている。

現在の株価は326ルーブル、新型コロナウィルス以前の1株あたり純利益は66.81ルーブルとなり、原油価格が回復するという想定の元でのP/Eレシオ(株価収益率)はおよそ5である。

そろそろ購入する銘柄に目星をつけておきたいところだろう。