2016年のアメリカ大統領選挙以来、様々なファンドマネージャーの相場観を伝えているが、金利上昇と株高のトレンドを一番早く、しかも一番正確に言い当てたのは、かつてジョージ・ソロス氏のクォンタムファンドを指揮したドラッケンミラー氏だった。

ドラッケンミラー氏はそれまで世界経済の停滞を予想してゴールドを買っていたが、トランプ氏が大統領選で勝利すると経済成長への期待が高まり、金利が上昇することで、金利の付かない金の需要が弱まると踏んで手持ちの金を売り払った。金価格はその後大幅に下落している。

トランプ相場における金価格

しかしBloomberg(原文英語)によれば、ドラッケンミラー氏は下落したゴールドに再び投資したという。以下は金価格のチャートだが、11月以来一度急落したものの昨年末から持ち直している。

ドラッケンミラー氏は12月と1月に金を購入したとのことである。彼はそのポジションについて以下のように説明している。

何か通貨をいくらか保有しようと思ったのだが、どの国も自国の通貨に上昇してほしいとは思っていない。そこで、金価格がかなり下落していることに気が付いた。だから金を買った。

あまり積極的な買いではないが、少なくともどの通貨よりも魅力的だと判断したのは事実だろう。

投資家は株に投資するにせよ、債券に投資するにせよ、自分の資産をどの通貨で保有するのかを決定しなければならない。ドラッケンミラー氏の師であるジョージ・ソロス氏は、このことについて自著『ソロスの錬金術』で以下のように語っている。

投資家は自己資金を必ずどこかの通貨で保有しなければならない。(中略)必然的に、確固たるマクロ経済的な投資コンセプトがなくても、通貨について決定を下さざるをえなくなり、大やけどをする可能性がある。

個人投資家の多くは、自国通貨を無リスクだと見做しているかもしれない。しかし実際にはそうではない。ソロス氏はそうした姿勢を以下のように皮肉っている。

自分が重大な選択に直面していることを知らない無知な同僚のファンド・マネージャーを、うらやましく思うことがある。ちなみに、1981-1985年にかけてドルが急騰しつづけたとき、私は大損害を受けたが、彼らは損害を免れたのである。

一方で、通貨の代わりに金や原油のようなコモディティを買うという選択肢はある。ドラッケンミラー氏は、どの国も金融緩和に走っている現状では、ある程度下落したゴールドは現金よりもましだという結論に達したのだろう。ドルを評価していないという点は、興味深いところではある。一方で、ソロス氏とともにクォンタムファンドを立ち上げたジム・ロジャーズ氏はロシアルーブルを評価している。

2017年の金価格見通し

さて、では金価格が何処まで下落すれば安く、何処まで上昇すれば高いのかだが、それを分析するためには市場の評価する実質金利を見る必要がある。

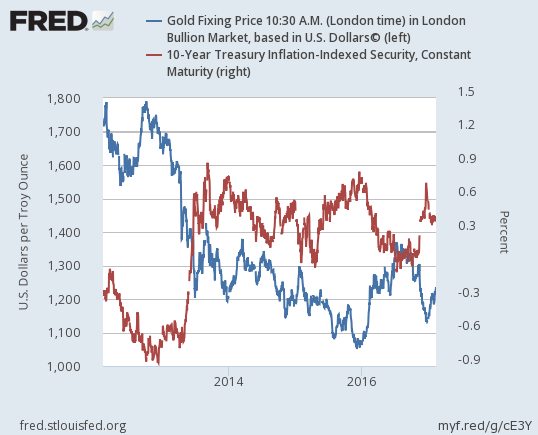

以下は金価格と実質長期金利を並べたチャートである。金利が上昇すれば金利の付かないゴールドの魅力は相対的に下落し、金利が下落すれば上昇するため、金価格と実質金利は反相関の関係にある。

この図によれば、金価格と実質金利の関係はおおよそ以下の通りとなる。

- $1,400 = -0.2%

- $1,300 = 0.1%

- $1,200 = 0.4%

- $1,100 = 0.7%

- $1,000 = 1.0%

実質金利は理論的かつ長期的には実質GDP成長率に近似することになっている。現状ではトランプ相場を織り込んだ今後10年の実質GDP成長率はおよそ年率0.4%-0.5%だと推定されていることになる。

トランプ政権下のアメリカ経済見通し

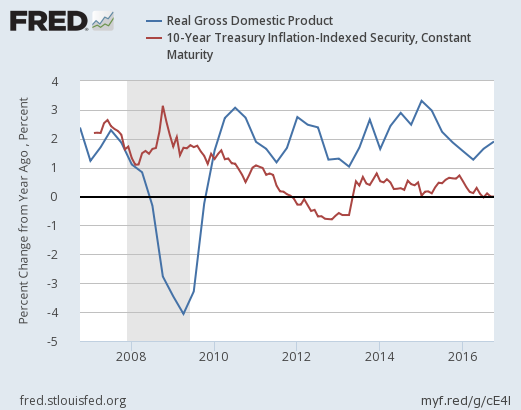

この数字は実はまだかなり低い(つまり金価格が高い)。最近発表された最新の米国実質GDP成長率は1.90%となっており、統計的な底上げ分を考慮しても1.5%弱の成長は保っていると言えることは以下の記事で説明した。

にもかかわらず、市場の織り込んでいる経済成長は0.4-0.5%程度であり、現在の数字とかなり乖離がある。ゴールドに投資している投資家は、金価格が織り込んでいる数字がこういうものだということを理解している必要がある。

しかし、市場の実質長期金利は2008年の金融危機以来、実際の実質経済成長率よりも低い数字に保たれ続けている。以下は二つを並べたものである。

この理由は、第一には量的緩和によって金利が人為的に低く保たれたということ、そして第二には先進国経済は今後ますます低成長になってゆくという長期停滞論が市場で支配的であったことである。

第一の理由である量的緩和はとうに終了した。そして第二の理由である長期停滞に対して、トランプ大統領の経済政策がどれだけのことを出来るのかがファンドマネージャーらの間で論点となっている。

もしトランプ氏が2%程度の経済成長を継続的に実現してゆけるのであれば、金価格は$1,000ドルの垣根など飛び越えて暴落してゆくことになる。しかし市場はその確率は低いと判断しており、わたしもそれに同意する。しかし一方で、市場の0.4-0.5%という判断は妥当なのだろうか? そこが問題となってくるわけである。

また、そうしたファンダメンタルズの要素に加えて、トランプ大統領が実際のところ高金利を許容してゆけるのか、それとも本音では低金利を望んでいるのかという政治的な問題が加わってくる。

Fed(連邦準備制度)のイエレン議長は2018年1月で任期終了となり、その後任はトランプ大統領が任命することになる。新たな議長がどういう金融政策を望んでゆくのか、遅くとも2017年の後半には市場でも問題となってくるだろう。