引き続き、アメリカの元財務長官で経済学者のラリー・サマーズ氏の米国商工会議所によるインタビューである。

今回は、アメリカの金利の先行きについて語っている部分を取り上げたい。

長期的な金利低下の終了

コロナ以後の金融市場の特色を1つ挙げろと言われたら、多くの金融関係者は金利上昇と答えるだろう。

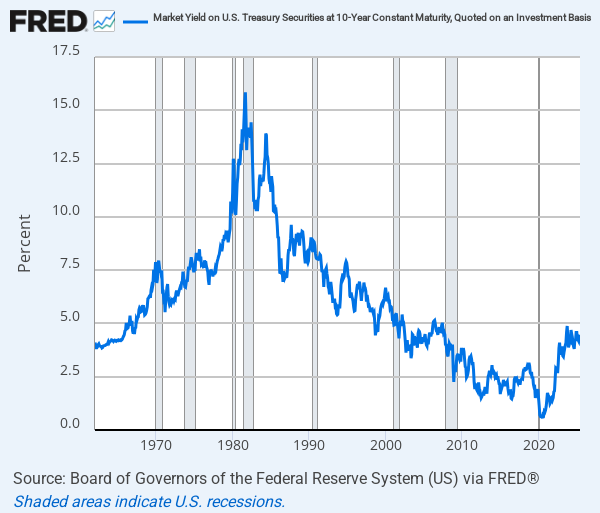

アメリカの金利は1980年にピークを迎えた後、40年間下落を続けてきた。以下はアメリカの長期金利のチャートである。

この長期的な金利低下が何十年もの米国株の上昇相場を支えてきた。だが誰もが知っての通り、この金利低下トレンドはコロナ後の現金給付によるインフレで終了した。

高金利は続くのか

「だがインフレが終われば元の低金利の時代に戻るのではないか」と言う人がいるかもしれない。サマーズ氏は高金利は続くのかと聞かれ、次のように答えている。

恒常的な高金利は2つのものの組み合わせだと思う。

1つは世界中の人々が預金を置いておく場所として、ドル以外の場所を見つけていること、そしてもう1つは財政赤字のお陰でアメリカは以前よりも借金が増えており、以前よりも多くの預金を必要としていることだ。

この両方は金利上昇の原因になる。

サマーズ氏は2つの理由を挙げている。1つは、世界的なドル離れである。ウクライナ戦争でアメリカがドルを使った経済制裁を振りかざして以来、中東諸国やBRICS諸国は貿易における決済や準備通貨にドルを使うことを徐々に止めている。

中国などはドルを使わない独自の国際的な金融システムを作ろうとしているはずだ。ラッセル・ネイピア氏はその過程で中国はゴールドを買い、金価格は上昇すると予想している。

そしてもう1つの理由はアメリカの財政赤字である。コロナ後の金利上昇で米国債の利払いは急増しており、米国政府はその利払いを新規の米国債発行で賄っているが、その新規の米国債が新たな利払いを生む。

ねずみ算式に増えてゆく米国債を誰が買うのかという問題が解決せず、機関投資家らが米国債の下落を懸念する中、米国債は4月の株安の最中にドルと共に急落を開始した。

トランプ政権はそれで関税を延期したが、ドルと米国債は明らかに不安定になっている。そこから投資家が逃げようとするのは当然である。

そして今のところ、その資金は金相場に流入している。

金融緩和の時代の終わり

国債の価格下落は金利上昇を意味するので、米国債が売られる状況は金利を上昇させる原因となっている。

だがサマーズ氏は上記の2つの理由の他に、もう1つ理由を挙げている。

サマーズ氏は次のように述べている。

あるいは別の見方をすれば、リーマンショック以後に様々な理由で例外的な低金利となっていた時代が終わりつつあり、元のトレンドに戻っていると言うこともできる。

これまで40年、特に2008年のリーマンショック後の状況が異常だったという見方である。

経済を支えるため、1980年から2008年までは低金利政策が行われ、2008年からはそれは量的緩和に進化した。そして緩和政策はコロナ禍においてついに量的緩和から現金給付に進化し、インフレを引き起こした。

インフレの時代の金融資産

こうした歴史的なトレンドの変化については、Bridgewaterのレイ・ダリオ氏の『世界秩序の変化に対処するための原則』で詳しく説明されている。

ダリオ氏によれば、低金利の時代には株式が最良の資産となるが、ひとたびインフレが発生すると、ゴールドが上昇し株価が長期的に低迷する時代が始まる。

以下の記事で解説しているが、1980年に金利低下が始まる前の1970年代はまさにそういう時代だったのである。

そして2025年において、それはもう始まっていると言うべきだろう。4月にそれは始まりかけたが、遠からずまた同じことが起きる。

結論

サマーズ氏の予想が正しければ、デフレと低金利の時代は終わったということになる。

デフレと低金利の時代は、株式の時代である。だがインフレと高金利の時代はまったく別の時代となる。それがどういう時代だったかは、ダリオ氏が以下の記事で解説してくれている。

いまだにデフレと低金利の時代の常識で投資をしている人は、コロナ後のインフレによってまったく状況が変わったということを理解するべきだろう。

特に、『世界秩序の変化に対処するための原則』の金利やインフレ率のトレンドによって最良の投資方法が変わるということが書いている章を熟読すべきである。

世界秩序の変化に対処するための原則