日本郵政3社のIPOが近づいている。個人的にはほとんど興味が無いのだが、一応決算書類を調べはしたのでその結果を共有しておきたい。株価や評価額を抜きにして、今回上場する3社が企業として魅力があるかと聞かれれば、魅力はないというのが答えだが、順を追って説明しよう。

先ず、日本郵政とは日本郵便、ゆうちょ銀行、かんぽ生命の持株会社であり、今回上場するのは持株会社である日本郵政と、その子会社であるゆうちょ銀行およびかんぽ生命である。郵便サービスを担当する日本郵便は法律で売れないことになっており、今回の3社のIPO後も親会社の日本郵政が100%保有する。

したがって本稿では今回上場される3社の財務状況を比較するが、3社いずれも一番の問題は売上高が下降傾向にあることである。先ずは持株会社である日本郵政から見てゆこう。

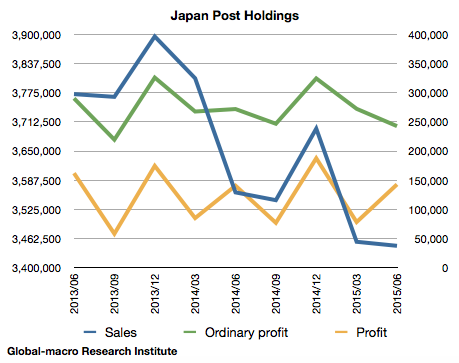

日本郵政

以下は経常収益、経常利益、純利益のグラフである。経常収益のみ目盛りが異なる。売上高に相当する経常収益が下降傾向にあり、利益は横ばいとなっているのが読み取れる。

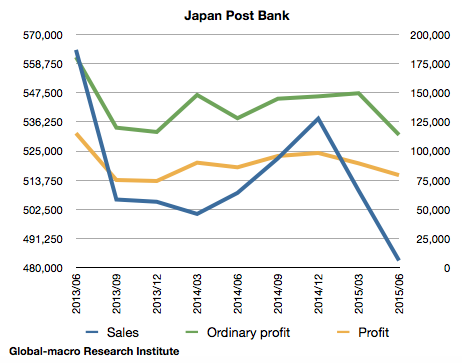

ゆうちょ銀行

次は銀行業のゆうちょ銀行である。郵便貯金や住宅ローンなどを業としている。売上高の不調、利益の横ばいと大まかな傾向は変わらない。

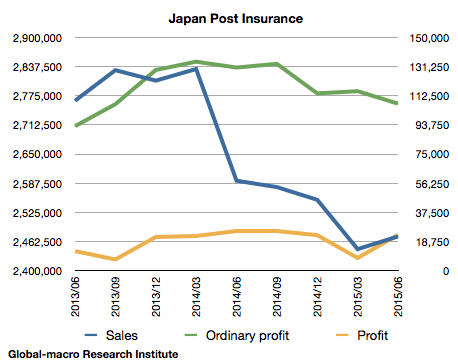

かんぽ生命

保険を販売するかんぽ生命も上記2社と同様である。かんぽ生命は売上高が大きいため、親会社である日本郵政の売上高はかんぽ生命の傾向に大きく左右されるとも言える。

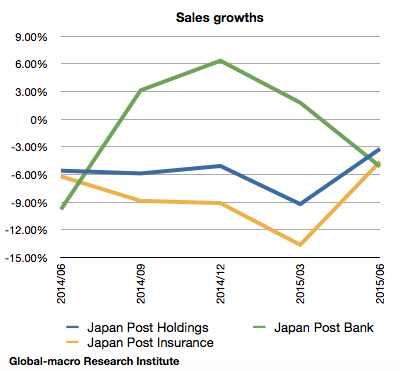

売上高の推移

上記のグラフのみではやや比較が難しいため、前年同期比の売上高成長率を比較したグラフを以下に用意した。

要するにマイナス成長なのである。減少する売上に対抗するためコスト削減を行い、現状では何とか利益が横ばいを保っているが、永遠にコスト削減を続けるわけにはゆかず、売上の下降に歯止めが掛からなければ根本的な解決にはならない。

根本的な問題は何か?

今回上場しない郵便事業を除いた日本郵政のそもそもの問題点とは顧客が代替わりをしていない点である。ゆうちょ銀行に178兆円もの膨大な預金があるのは、貯金と言えばとりあえず郵便局に置いておいた世代があったからであり、しかし今の世代にとってゆうちょ銀行は数ある銀行の1つに過ぎない。このゆうちょ銀行の膨大な預金シェアは、長期的には他行に徐々に流出してゆくことになるだろう。

保険についても同様である。主な顧客は金融リテラシーの薄い老年層であり、そういった層は代替となる保険会社や証券会社を信じないが、比較的若い世代にとっては保険の選択肢は多くある。10年経過して郵便局への信頼が無条件に厚い層が減少すれば、次の世代において同様のシェアを保てるだろうか? 日本郵政株は長期投資用だとの喧伝がされているが、長期の見通しこそ危ういのである。

ゆうちょ銀行については預金の質も問題である。富裕層の顧客を都市銀行に取られているため、投資信託などの手数料で他行に遅れを取っている。また、預金の運用についても国債がほとんどであり、量的緩和下の低金利ではほとんど利幅が取れていない。民営化で今後はリスク資産に手を出すそうだが、このタイミングでリスク資産に手を出すことの意味を、ここの読者であれば理解できるだろうと思う。

一番まともな日本郵便は上場せず

余談になるが、日本郵政関連のなかで一番まともな企業は実は日本郵便である。日本郵便は郵便局の運営と郵便事業を行っているが、田舎の郵便局が田舎のバスのように赤字であることはよく知られている。当分はないと思うが、万一日本郵便が民営化され、赤字となっている郵便局が閉鎖される場合、日本郵便の利益率は劇的に改善することになる。

また、郵便局も場所によっては別の事業を行ったほうが収益が高いということもあるだろう。現在は郵便、銀行、保険のみを取り扱っている郵便局を、より収益の高い事業に転換できる場合、この要素も日本郵便の潜在的な利益率を高めることになる。例えは悪いが、中国が農地を商業地に転用して利益を稼いでいる状況に似た状況となるだろう。

しかし日本郵便は当分売りに出ないだろうし、田舎の郵便局が閉鎖されることの公共的利便性という問題もある。日本がどういう選択をするかは日本の自由だが、日本郵便なしの新規上場を投資家の観点から見れば、アベノミクスで株が高騰している間に、売上下落が止まらないゆうちょ銀行とかんぽ生命の株を売り出したかったのだろうなという印象である。

結局日本郵政のIPOは買いか?

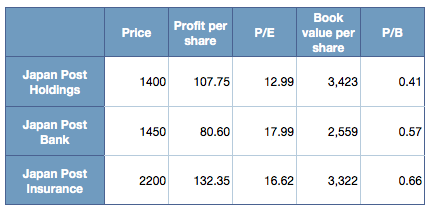

その株を押し付けられる一般投資家のほうから考えれば、要するに将来性に欠けるこれらの株式を、どれくらい割安ならば買っても良いかという問題である。以下は公募価格、一株当たり利益、P/E(株価収益率)、一株当たり純資産、P/B(株価純資産倍率)を示した表である。

個人的には一切投資をするつもりがないのでただの感想だが、個人的には10年も経てば顧客離れが致命的に進みそうなかんぽ生命をP/E 16で長期保有するのは遠慮したい。ゆうちょ銀行のP/Eが高くP/Bが安いのは、要するに巨額の資金を国債運用で回しているためほとんど利益が出ていないということだが、量的緩和バブルに遅れてやってきてリスク資産を増やすという戦略が裏目に出ないことを株主は祈っておく必要があるだろう。

唯一興味を惹かれるとすれば持株会社の日本郵政だろうか。P/Eが17.99のゆうちょ銀行と16.62のかんぽ生命を含んでP/Eが12.99ということは、郵便事業を行う日本郵便がかなり割安に評価されているということになる。

日本郵政は持株会社なので、かんぽ生命やゆうちょ銀行を空売りして、日本郵政を買い持ちすれば、理論的には日本郵便の株式を合成することができるが、Alibaba株を保有していたYahoo!のように、市場では必ずしも理論価格で取引されるとは限らず、そのリスクを犯してでも買いたい株というわけでもない。したがって個人的な選択はやはり静観である。

市場への影響は注意すべき

投資家が気にかけるべきはむしろ市場全体の流動性への影響だろう。今回のIPOは1.4兆円規模になると推定されており、日銀の年間ETF買い入れ額が3兆円であるから、その半分の資金が市場から吸い上げられることになる。米国の利上げと中国の景気減速で荒れているマーケットに更なる悪影響となることは間違いなく、個人的には上場が終わるまで日本株のエクスポージャを減らそうと思う。

余談ではあるが、NTTが新規上場を行った際はブラックマンデーが重なったこともあり政府が介入を余儀なくされた。当時の様子をジョージ・ソロス氏は著書「ソロスの錬金術」に以下のように記している。

ブラックマンデーの次の日、日本市場が開く前に大蔵省が何本か電話を入れると、市場の売り注文は直ちに消え、主要な企業や機関が積極的な買い手となった。その後、政府による巨額なNTT株売り出しが市場を慌てさせたが、当局は再び介入し、主要な4つの証券会社に自己勘定で取引する権限を与えた。公式に市場を操作する許可を与えたわけである。

以下の記事で説明したように、ブラックマンデー自体の原因は別にあり、別にNTT株の売り出しがそれを引き起こしたわけではないが、今回の日本郵政IPOとは市場が荒れているという共通点もあり、注意をするに越したことはないだろう。

日本政府は日本郵政株を今後更に売り出したいそうだが、量的緩和バブルは果たして政府が株を売り切るまで続いているだろうか。それは各国の中央銀行次第ということになるだろうが、市場の動向に注目したい。