10月にゴールドの買いを開始し、先週2年物米国債の買いを開始したが、ゴールドを利益確定し2年物米国債の買いに集中することにする。

インフレ急減速をトレードする

現状、筆者のメインのポジションはゴールドと2年物米国債の買いである。

これらのポジションを形成した経緯はアメリカのインフレ率の急落である。11月、12月にインフレの急減速が立て続けに報じられた。

筆者はまずインフレ率が実際に急減速する前の10月にそれを予想し、ゴールドの買いポジションを立てた。

そしてインフレの急減速が確認された後に2年物米国債の買いポジションを立てた。

ともにインフレの急減速から金利が低下することを狙って立てたポジションである。

ゴールドと米国債の違い

ゴールドと米国債はともに低金利が追い風になる銘柄である。

ゴールドは金利が付かないので金利が高ければゴールドよりもドルに資金が流れ、金利が低ければゴールドが有利になる。

米国債は、金利低下は債券価格の上昇を意味するので、金利低下で価格が上がる。

この2つの資産クラスの違いは何かと言えば、インフレがプラスになるかどうかである。

まずゴールドは現物資産であり、インフレとはものの値段が上がることなので、金価格がインフレで上がることは明らかである。また、ゴールドはインフレ時の資産逃避先に使われるので、インフレが予想されると単なる物価上昇分以上にゴールドは上がる傾向にある。一方でインフレが減速するとその期待が剥落する。

だが国債にとってはインフレの作用は逆である。国債の金利は期待インフレ率と実質金利の和であるので、インフレ率が上がれば金利が上がる。金利上昇は債券価格の下落を意味するので、インフレになれば債券価格は下落、逆にインフレ率が低下すれば債券は上昇する。

だから米国債に賭けるべきか、ゴールドに賭けるべきかは今後のトレンドが(期待)インフレ率の上昇か下落かによるということになる。

今後半年はデフレトレンド

筆者が10月にゴールドを買って以来、金相場は予想通り反発してくれた。チャートは以下の通りである。

だが筆者がゴールドを買った当時に想定していなかったことは、インフレ率がこれほども早く急落してくるということである。

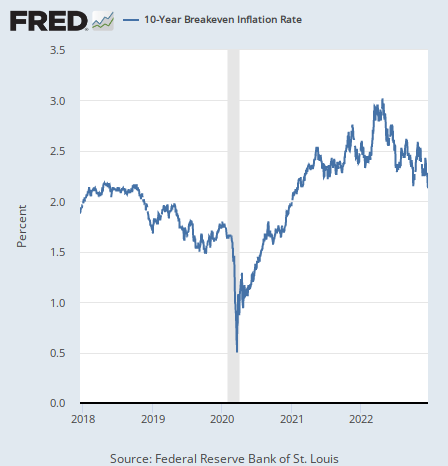

そこで今後の期待インフレ率の推移について予想を修正しなければならないだろう。現状の市場の今後10年の期待インフレ率は以下のように推移している。

筆者の当初の予想は、足元のインフレ率が緩やかに下落はするが高止まりになることによって、市場はインフレ長期化を受け入れ、長期の期待インフレ率を上げなければならなくなるというものである。

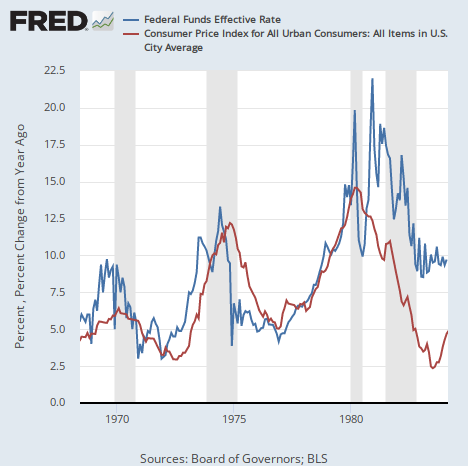

だが実際には、インフレ率の下落は中央銀行が引き締め(高金利)から緩和(低金利)に転換するまで止まらないらしい。それが1970年代の物価高騰時代におけるインフレ率と政策金利の関係である。

そこで、ここ半年ほど進行している期待インフレ率の低下は、Fed(連邦準備制度)のパウエル議長が緩和的な姿勢を示すまで続くだろうと今では予想している。

パウエル氏は現状、表向きは利上げを続ける方向を表明している。

今後のシナリオはまず利上げ停止、それから利下げへの転換だろう。だがそこまで行くにはあと半年はかかる。期待インフレ率が上昇に転じるのはそれからである。

結論

そもそもFedが緩和に転換するのかどうかも確定ではない。

インフレ減速後に失業が増え、景気後退に陥ること自体はマクロ経済学的に確定的である。

だが2023年に経済が酷い状況になってからパウエル氏がどう反応するかはまだ読めない。スタンレー・ドラッケンミラー氏やジム・ロジャーズ氏などの元クォンタム・ファンド勢はFedの強気姿勢を疑っている。

いずれにしても、緩和転換が問題になるのはもう少し先で、今後数ヶ月は市場がインフレ急減速を織り込む段階となるだろう。まだそれは十分に織り込まれていない。詳細は以下の記事を参考にしてもらいたい。