引き続き、CNBCによる債券投資家ジェフリー・ガンドラック氏のインタビューである。またアメリカ経済に強気な向きが強まっている一方で、ガンドラック氏は弱気な見方を崩してはいないようだ。

アメリカ経済が弱いと考える理由

前回の記事では、ガンドラック氏は一般に強いと解釈されている労働市場が実際には弱いということを論じていた。

ガンドラック氏はそこから更にアメリカ経済が弱い証拠を突きつける。例えばマネーサプライ(市中に存在する現金と預金の総量)である。ガンドラック氏は次のように述べている。

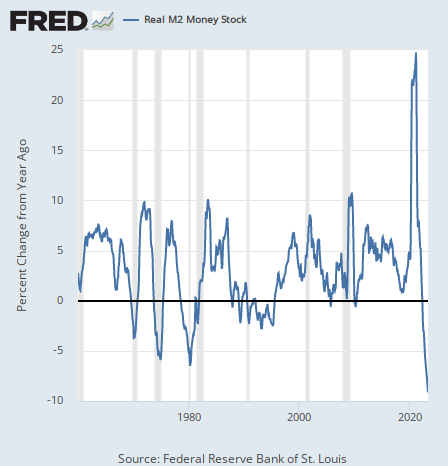

M2(訳注:マネーサプライの1種)の下落率はもう何十年も見られなかった水準に達している。

マネーサプライは、下落率で見れば物凄い水準に達している。マネーサプライの変化率(前年同月比)のグラフを長期で見ると次のようになる。

現在のマネーサプライの減少スピードは、1970年代の物価高騰時代を終わらせた1980年のポール・ボルカー議長による金融引き締めよりも急激なのである。

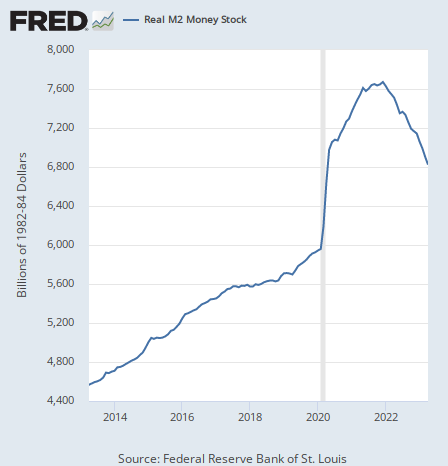

マネーサプライが重要だという意見には筆者も同意する。だが、個人的には変化率よりも絶対水準を見るべきだと思う。マネーサプライ(変化率ではない)のグラフは次のようになっている。

コロナ後に現金給付によって紙幣がばら撒かれ、マネーサプライが急増した。その紙幣が今回収されており、マネーサプライが縮小している。

ばら撒かれた紙幣によってアメリカ経済はコロナ危機を脱したが、紙幣回収によってばら撒きを無かったことにするならば、コロナ危機からの救済も無かったことになるだろう。

それが筆者の意見である。そして、現在の減少スピードで行っても、コロナ後にばら撒かれた紙幣がすべて回収され、マネーサプライが当時の水準に戻るまでに1年かかる。

ガンドラック氏の議論を聞いていると今すぐにでも利下げと景気後退が始まりそうな印象を受ける。だが筆者はまず利下げが始まりその後に景気後退が始まるまで、もう少し長い時間がかかると考えている。

長短金利差の現状

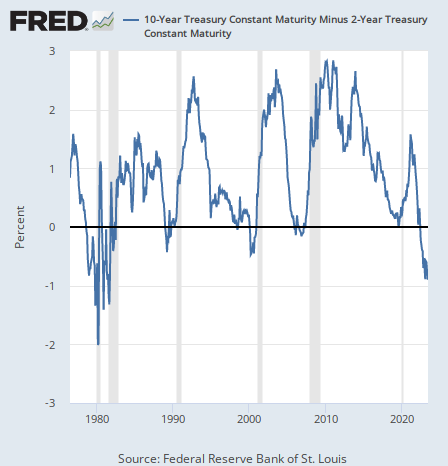

また、ガンドラック氏が景気後退が近いとする根拠に、10年物国債の金利から2年物国債の金利を引いた長短金利差を挙げている。彼はこう述べている。

長短金利差はもう長らくマイナスになっている。

通常、債券は期間が長いほど金利が高くなるが、債券市場が将来の景気後退を予想すると、長期の債券の方が短期の債券より金利が低くなる。

10年物国債と2年物国債の金利差が逆転することは一般に景気後退の前触れとして知られ、過去においてはほとんど例外なく景気後退になっている。

長短金利差の長期チャートは次のようになっている。

灰色の期間は景気後退なので、長短金利差がマイナスになった後に景気後退になっている様子は見ての通りだ。

だがマネーサプライのグラフと比べてこちらはどうだろう? 長短金利差のマイナスの深さは、1980年に比べるとまだまだだ。

筆者は長短金利差は、現在のインフレが収まるまでに少なくとも1度は当時の水準まで深く下がらなければならないと考えている。1970年台にはインフレは3度の波として来たので、今回の第1波である今、長短金利差がそこまで下がらなければならないわけではない。

だが、長短金利差は筆者には、ガンドラック氏の言うような経済の弱さよりもむしろ、状況がまだまだ悪くないことを示唆しているように見える。いや、十分悪いのだが、想定される最悪の状態にはまだ行っていないのである。

結論

ガンドラック氏は利上げが打ち止めだと考えている。

だが筆者は、金利がここから下がってゆくにせよ、必ずしも今が政策金利のピークであるとは断定しない。紙幣が回収されるまでにあと1年あるのである。勿論利上げがもうない可能性もあるが、あと1回や2回利上げがあっても別に驚かないだろう。

筆者にとって重要なのは、FOMC会合後の記事で書いた次のことである。

銀行危機のような局所的な問題ではなく、経済全体が目に見えて悪くなるまでは、パウエル氏の強気の姿勢を疑う理由はない。

それまではまだ数ヶ月から半年前後はかかるだろう。

今後起きることの順番はこうだ。まず政策金利がピーク(それが今であれ、数ヶ月後であれ)となり、その後利下げに転じる。そして景気後退が来る。

この順番は決して変わらない。景気後退が来ない限りパウエル氏がハト派になることはないが、景気後退は利下げの後にしか来ない。だから、パウエル氏は少なくとも1度はインフレ打倒に成功する。

この意味では経済の強さをパウエル氏が気にしているのは意味がないのである。

彼がGDPや失業率をいくら気にしても、先行指標として経済の状況悪化を教えてくれるのはガンドラック氏の指摘するマネーサプライや長短金利差のような指標だけであって、パウエル氏が気にしているGDPや失業率のような遅行指標が実際に悪化してしまった時には、状況は既に手遅れになっているだろう。

いくらそれらの指標を見ていても、それが先に悪化してパウエル氏に事前に警告してくれることはない。GDPが悪化してからGDPの悪化に備えることはできない。彼は先行指標を見なければならないのだが、マクロ経済学の素人である彼はそれが理解できないのである。

この意味で、パウエル議長は2021年にインフレを無視し、インフレが実際に手遅れになってから金融引き締めを開始した過ちを繰り返していると言える。彼は絶対に状況が手遅れになってからでなければ動かなかった。

「インフレが悪化してから動く」それはインフレが悪化することを保証している。「景気後退になってから動く」だかそれは、景気後退になることを保証している。

ガンドラック氏は次のように述べている。

Fedが1年半前に犯したのと同じ失敗を、今度は逆の方向に犯そうとしているのは理解できない。