アメリカの元財務長官でマクロ経済学者のラリー・サマーズ氏がBloombergのインタビューでアメリカのインフレ率について言及している。

アメリカのインフレ率下落

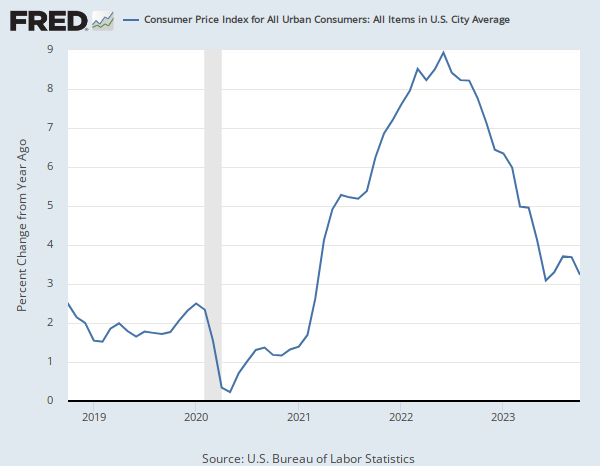

今月発表された10月のアメリカのインフレ率については以下の記事で解説している。

この記事を読めば分かるが、全体としてインフレは下降傾向にあり、アメリカ経済の減速がはっきりと表れた統計データだった。

9%から下がってきたアメリカのインフレ率を考えれば、よくここまで下がったと言えるだろう。長らくインフレの脅威を警告し続けてきたサマーズ氏も次のように言っている。

先月のCPIは良い数字だった。わたしが思っていたよりも良い数字だったし、ほとんどの人の予想よりも良かっただろう。

インフレ率下落と政策金利

サマーズ氏は次のように続ける。

インフレの数字は良くなってきている。

それについては言及しておくべき2、3の要因があるだろう。

インフレ率が下がってきた理由は何だろうか。サマーズ氏は次のように説明している。

第一の要因は、経済政策が2022年7月に予想されていたよりも引き締まっていることだ。

より引き締まった政策がインフレに関して良い結果をもたらした。

1年前の話ではあるが、実は1年前には今ほどの金融引き締めは織り込まれていなかった。政策金利は最終的に5.25%まで上がっているが、政策金利の見通しを織り込む2年物国債の金利は当時どの水準だったか。

チャートは次のようになっている。

2022年7月には、2年物国債の金利は3%前後だったことが分かる。つまり、金融市場は利上げがそのくらいで止まると考えていたことになる。

だが実際には政策金利は5.25%まで上がった。1年以上前にこの水準をきっちり言い当てることが出来たのは、金利市場の天才ゾルタン・ポジャール氏ぐらいではないか。

金利予想は当たった。まだ景気後退が長年続く恐慌は起きていないが、それはこれからの話である。

インフレ率下落の他の理由

また、サマーズ氏はこう続ける。

また、経済がどれほど強いかということを考えると、インフレの推移はそれでも驚きだ。部分的にはその理由は、元々インフレを大きく引き上げた一時的な要素が今では逆転してインフレを押し下げていることだろう。

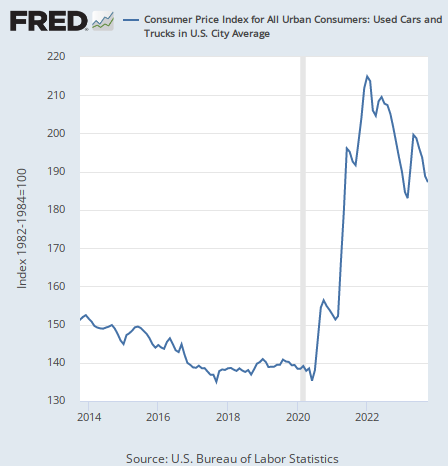

「一時的な要素」とは、例えば中古車などのことだろう。コロナ後、工場などのロックダウンによって半導体の値段が急騰し、自動車が作れなくなったことから、中古車の値段が急騰した。それが初期のインフレの原因の1つだった。

だが今ではそれは落ち着いており、むしろ値段が高値から下がってきている。それがむしろインフレ率下落の原因になっている。CPIの中古車および中古トラックの物価は次のように推移している。

しかし中古車の価格上昇が一時的だったように、そこからの下落も一時的だろう。それが終わった時、全体のインフレ率はどうなるのかとサマーズ氏は言っているのである。

彼はこのように続ける。

だからインフレに対する勝利宣言は多少時期尚早だろう。今後2年のインフレの数字が市場の予想ほど好ましいものになるかどうかは確信が持てない。特に地政学リスクが原油や他のコモディティに及ぼす影響を考えればそうだ。

10月に始まったパレスチナ情勢にもかかわらず、原油価格はその後むしろ下がっている。

原油相場については以下の記事に纏めてあるが、パレスチナ情勢がもしイランなど他の国を巻き込めば原油価格は高騰する可能性がある。

インフレは下がってきているが、上昇リスクもある。一方で景気の方は下落リスクしかないように思える。

それに物価上昇が重なれば、単なる景気後退ではなくスタグフレーションになる。景気後退かスタグフレーションか、投資家としてはどちらでも構わないのだが。