金価格が急落した。金相場だけではなく円やユーロなども下落しているため、利上げ懸念が再燃してドル高になったと簡単に説明することも出来るが、ゴールドに賭けている投資家にとっては金価格に影響を与える経済指標の短期的推移を厳密に点検した上で、金相場の状況がどうなっているのかをより詳細に把握しておくべきだろう。そうでなければ上がり下がりを曖昧に理解したまま一喜一憂する賭博師になってしまう。

金価格に影響を与える経済指標

金価格はどうなれば上がり、どうなれば下がるのか? 原油や銅など実需が大きく影響するコモディティであれば実体経済における需要と供給を考えるところだが、ゴールドは金融需要、つまり中央銀行や投資家が通貨の代わりに保有するという需要が比較的大きいコモディティであり、特にアメリカの金融政策が投資家の注目を集めている間はそうである。

その観点で見れば、金価格に影響する指標は大きく以下の2つということになる。

- インフレになれば金価格が上がる

- 低金利になれば金の価値が相対的に上がる

インフレとは通貨の価値が毀損されてものの価値が高騰することであるから、インフレで金価格が上がるということになる。一方で、当然ながら金には金利が付かないため、通貨の金利が高い間は投資家は金利のないゴールドよりも金利の得られる預金を好むということである。

さて、経済学にはインフレと名目金利(市場で決定される金利)を組み合わせた指標がある。実質金利である。

- 実質金利 = 名目金利 – 期待インフレ率

この式を見れば、中央銀行の利下げで名目金利が下がれば実質金利が下がり、また期待インフレ率が上がれば実質金利が下がるということである。ここまでの議論を組み合わせると、実質金利が下がれば金価格が上がるということになる。

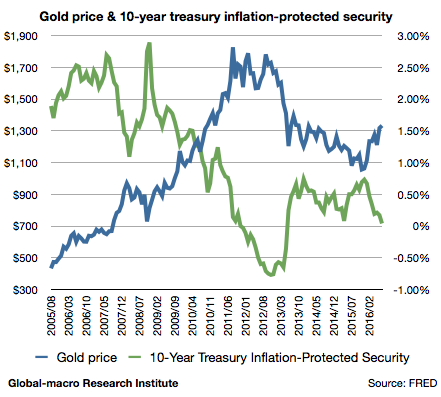

実質金利と金価格

これは相場の動きでも確認できることである。以下は金価格とアメリカの実質金利のチャートである。

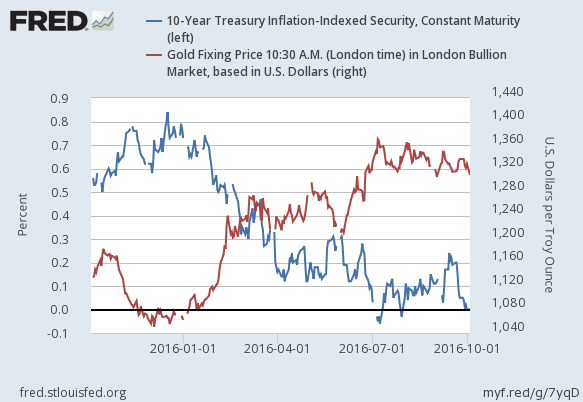

確かに反相関となっている。では今回の下落も実質金利が上がったから金価格が下落したということなのだろうか? 今回の場合、実はそうとは言えない。上記は長期のチャートだが、次は直近1年ほどの日足チャートを見てみたい。

長期チャートを見れば綺麗に反相関となっていたチャートも、短期的には反相関となっていない部分もあることが確認できる。直近の部分では、実質金利が下がっているにもかかわらず、金価格が上がっていない。これが何故かということである。

短期的に反相関ではない場合がある理由

概して言えるのは、実質金利よりも金相場の方が投機的であるということである。だからこそ高騰すれば高くまで上がってゆくが、一方で感情的な動きを見せることもある。

再びチャートを見れば、現在よりも以前に反相関ではなくなったのは2015年の11月末である。金価格が大底に向かって落ちてゆく一方で、長期金利も短期的な下落を見せている。

2015年11月がどういう状況であったかと言えば、量的緩和終了後の1回目の利上げが行われた12月の直前ということになる。当時のFed(連邦準備制度)は年間4回の利上げを主張していたから、1度目の利上げに踏み込むFedを見て、引き続きの利上げ継続が意識され、投資家はゴールドから逃げなければならないと感じたのだろう。これはわたしが金価格の底値を伺っていた時期である。

一方で、債券市場(金利市場)はより冷静な動きを見せていたことになる。実質金利が一度下がっているのは、利上げの長期的継続に疑問を呈した投資家が居たということだろう。少なくとも金相場よりは感情的ではなかったということである。

今回の金下落

ここまで考えれば、今回の金下落の性質が見えてくる。これまでアメリカ経済の減速による利上げ観測の意外な後退によってゴールドを買い進めていた投資家たちが、2016年末の2度目の利上げを前にして、利上げがあるのであれば現在の金価格は上がりすぎだと感じたのだろう。

それは金利とインフレ率を考慮した学術的な投資判断ではなく、感情的で投機的な動きである。しかし金相場はそういうものに左右されるのだということは、頭に入れておくべきである。

一方で、金相場の長期見通しはやはり実質金利に左右される。長期のチャートを見れば、金相場と実質金利の反相関が大幅に外れたことはなく、そして理論的にもやはりインフレと金利が金価格を左右すると判断すべきである。

現在、実質金利はゼロ近辺であり、名目金利は1.6%であるから、期待インフレ率も1.6%程度である。これは原油価格の低迷に足を引っ張られている数値であり、原油と食品を除くコアインフレ率は最新のデータで2.3%となっているから、原油価格の底が確定するに従って全体のインフレ率もいずれ2%に向けて上昇してゆくと考えるべきである。

一方で、名目金利はFedの金融政策次第だが、わたしやその他の投資家がもう1年以上予想してきた通り、Fedが利上げを断念し、利下げから量的緩和の再開に向かうとすれば、アメリカの名目金利は日本やヨーロッパのようにゼロに向けて下がってゆくと見るべきだろう。

そのシナリオが現実のものとなれば、金価格はどうなるか? 仮にインフレ率が2%になり、長期金利が0.5%まで下がったとすれば、実質金利は-1.5%となる。これまでの推移を見れば、リーマンショック後の量的緩和でも実質金利は-1%まで下がらなかったのであり、それでも金価格は1,800ドルまで上昇した。したがってそれが-1.5%まで下がるのであれば、金価格はやはり2,000ドルまで上がると見るべきだろう。

結論

今回の下落はやや急な動きであったために、戸惑った金投資家もいることだろう。しかしわたしを含め、金価格の上昇に賭ける投資家に言えることは一つだけである。アメリカ経済の減速を長期トレンドとして信じるのであればゴールドは買い、そうでなければゴールドは買いではないということである。そのシナリオが実現すれば、金投資家は利益を得る。そうでなければ、買い値にもよるが損失が出るということである。

投資家が一番やってはならないのは、短期的な相場の動きに揺らされて自分の長期的な立ち位置を頻繁に変えることである。米国の利上げが完全に撤回されるまで、金価格の不安定な動きは続くだろう。これほど長らく利上げを主張してきたイエレン議長はある程度の抵抗を見せるだろうからである。だから長期的なスタンスをしっかりと確かめ、覚悟を決めることである。短期的なヘッジが必要となる場面もあるかもしれないが、長期見通しはそう簡単には変わらない。

自分の経済見通しが正しければ利益を得る。そうでなければ損失を被る。投資なのだからそれが当然である。しかし相場の短期的な値動きに揺らされてしまえば、見通しが正しくとも損失を被ってしまうことにもなりかねない。

あなたが賭ける世界経済のシナリオはどちらのものだろうか? 少なくともわたし自身の見通しはこれまで話してきた通りであり、それを信じた結果としての利益も損失も受け入れるつもりである。相場においてはすべては自身の判断次第であり、だから投資は面白いのである。