少し遅れたが、2017年第3四半期のアメリカ実質GDP速報値の内訳を見てゆきたい。

2018年にかけてのトランプ相場が今後どうなるかは、実質的にはFed(連邦準備制度)の利上げとバランスシート縮小という金融引き締めに米国の実体経済がどれだけ耐えられるかという問題であり、それが株式とドルの方向性をすべて決めるからである。

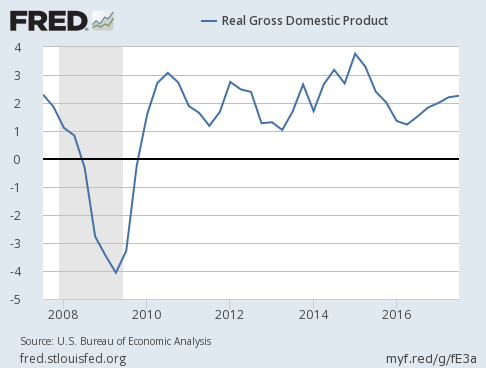

いまだ加速を続ける米国GDP

2017年第3四半期の米国実質GDP速報値は2.26%の成長率(前年同期比、以下同じ)となり、前期確報値の2.21%に比べやや加速した。

チャートで見れば、やや頭打ちの感はあるものの高成長を維持していることが分かる。Fedが利上げを行い、金融市場と実体経済の両方に影響する長期金利が高まってゆく中でのこの数字は、アメリカ経済の底力を示していると言える。

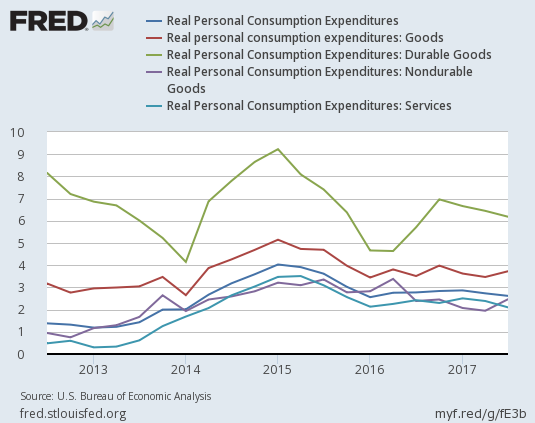

金利高の影響を示す個人消費

さて、アメリカ経済の先行きを示す上で一番重要なのはGDP全体の数字よりもその内訳である。

先ずは個人消費からである。個人消費の成長率は2.62%となり、前期の2.73%から少しの減速となった。

個人消費の内訳としては、年末からずっと減速を続けているのは耐久財である。耐久財とは主に自動車などであり、自動車ローンの金利などを通じて長期金利高騰の影響を受けやすい項目である。やはり、金利高の実体経済への影響は無いわけではなく、内訳を見ればしっかり利いていることが分かる。

以下は長期金利のチャートである。長期金利はトランプ氏が大統領選に勝った昨年末から上昇している。

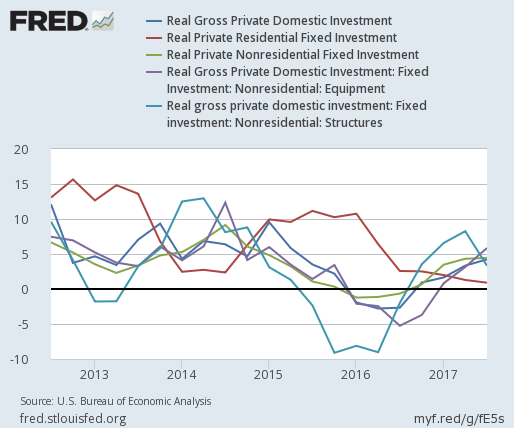

堅調も影の見える投資

投資は前回に引き続きかなりの堅調である。しかし内訳には影も見える。

民間国内総投資は4.22%となり、前期の3.34%から更に加速した。個人消費がやや鈍化する中で、企業による投資が全体を牽引している。

堅調の原因は原油価格である。原油価格が回復していることで、アメリカのシェール企業が設備投資を再開していることは、内訳でも設備の項目が伸びていることから伺われる。シェール企業は必死の努力でコスト削減を行なっており、それも設備投資の回復に寄与している。

一方で、構造物や住宅投資が減速しつつあるのは、やはり金利高が利いているのだろう。全体の数字は間違いなく堅調だが、確かに金利高の影は忍び寄っている。

しかし、全体の数字を支えている原油価格の上昇トレンドは続くだろう。以下は原油価格のチャートである。

原油価格については9月に書いた以下の記事で予想した通りの展開となっている。

原油はここからはサウジアラビアが2018年の国有産油企業サウジアラムコのIPOを控え、原油価格を釣り上げる行動に出てくる時期だろう。

実際、原油価格はサウジアラビアの次期国王とされるムハンマド・ビン・サルマン王子の主導でOPECの減産が継続していることで上昇している。この傾向は2018年も続くことを考えれば、アメリカの設備投資の数字は今後も原油価格に支えられてゆく可能性が高い。

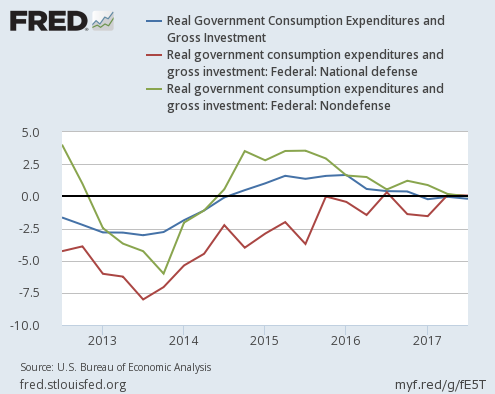

米国議会の混乱と政府支出

次は政府支出である。政府支出は前期の-0.04%から-0.19%へと更に後退し、やや軟調である。

これは当然ながらトランプ政権と議会の対立が影響している。予算は議会を通す必要があり、予算が通らないのだから政府支出も増やしようがないということである。2018年にトランプ大統領がインフラ投資を実現することが出来れば政府支出もGDP全体の加速に貢献してくるのだが、それまではこの調子が続くだろう。

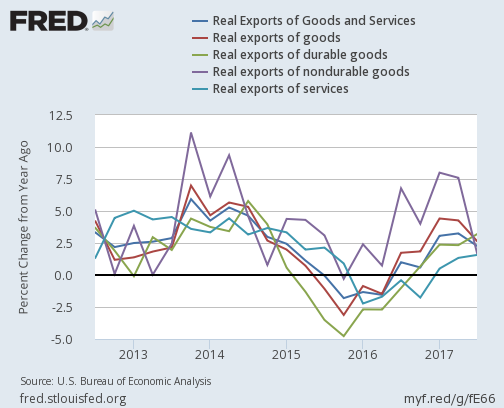

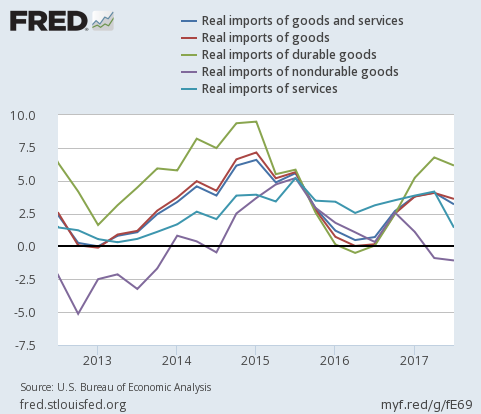

輸出入

最後に輸出入である。輸出は2.26%の成長となり、前期の3.25%から減速している。

トランプ相場が始まって以来、ドル高にもかかわらず堅調を維持していた輸出だが、そろそろ厳しくなってきたのだろう。

一方で輸入も3.20%の成長となり、前期の4.09%から減速した。

輸入の減速は多くの場合個人消費の減速と連動したものではあるが、輸出入は輸出から輸入を引いたものがGDPの構成要素となるので、統計上はGDPの底上げに寄与することになる。

結論

アメリカ経済は長期金利の上昇にもかかわらず堅調である。しかし自動車などの個人消費や住宅投資などの内訳には、確かに金利高の悪影響を見ることが出来る。

ドルや株式の動向を予測する上で重要なのは、アメリカ経済が何処まで持つかということである。

Fedの次期議長はパウエル理事に決まり、利上げとバランスシート縮小の緩やかな継続という金融引き締め路線が踏襲される見通しが強まった。

金利はアメリカ経済が持つ限り上がり続けるだろう。つまり、いつかはアメリカ経済は減速に転じるということである。世界最大のヘッジファンドを率いるレイ・ダリオ氏の言葉が一番的確に状況を表しているだろう。

中央銀行が経済成長率とインフレ率を強すぎず弱すぎない状態に保つために最適なペースで金融引き締めを行う新たな局面が始まり、それは中央銀行が失敗して経済が次の不況を迎えるまで続く

だからGDP統計が投資家にとって今一番重要なのである。

さて、以上の数字を踏まえた上でのわたしの分析は、仮に金利高がアメリカ経済を減速させるとしても、現在の2.26%という数字からFedに金融引き締めの撤回をさせるまでの減速に至るまでには、少なくとも2四半期、あるいは3四半期程度の時間経過が必要だということである。

これは要するに、Fedは少なくとも半年ほど金融引き締めを続けるだろうという意味であり、その間ドルは上昇圧力に晒されるだろう。

一方で米国株にはそれまで大きな下落理由がない。米国株のバリエーションはかなり高いが、その調整はあってもそれ以上の暴落になる原因は、今の所見受けられない。つまり、以下の記事で示した株式市場の見通しがいまだ有効であるということである。