2008年の金融危機の後、紆余曲折はあったものの、米国株は順調に上昇してきた。金融危機を受けてFed(連邦準備制度)が直ちに量的緩和を開始し、経済を下支えしたことで、サブプライムローン問題の震源地であったはずのアメリカは日本やヨーロッパよりも早く景気後退から立ち直った。

米国株も金融危機後の底値から大きく上昇し、やはりアメリカの企業は世界経済の低成長のなかでも利益を増やし続けているのか、という印象を持っている投資家が居たとすれば、実はそうではないことを示すデータを知るべきだろう。

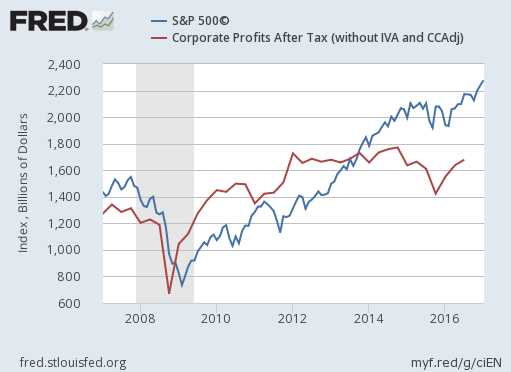

アメリカ企業の純利益の推移

以下はアメリカの企業の純利益と株価指数S&P 500を比べたものである。

企業利益の方は2016年第3四半期までのデータしかないが、2012年の始めの水準と最新の数字を比較すると、株価は50%も上昇している一方で、企業利益は横ばいかむしろやや下がっていることが分かる。

企業利益のデータはアメリカ全体のものだが、S&P 500に組み込まれた企業の純利益を見ても似た推移となっているので、指数に選ばれている企業だけが利益を伸ばしているというわけでもない。全体として伸び悩んでいるのである。

伸び悩む利益と上昇する株価

にもかかわらず、2012年の水準から株価は大いに上昇してきた。この理由は、金融資産には相対的な魅力しかなく、常に他の資産クラスとの比較で買われるかどうかが決まるからである。

以前、確か2016年の始めに株式市場が荒れた時、世界最大のヘッジファンドBridgewaterのレイ・ダリオ氏は、「投資家は資産の持ち方を選択することを迫られる。現金なら金利は付かない。債券は2%以下の金利しか付かない。株式は計算したところ4%の年率リターンが期待できる」として、「米国株に弱気ではない」と主張していた。

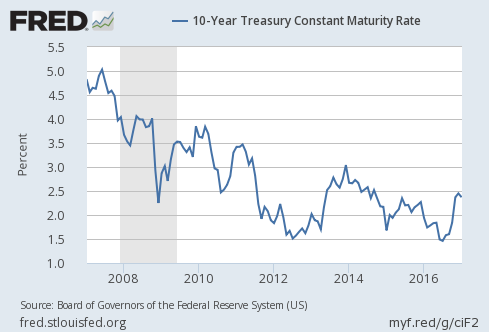

つまり、企業の純利益が5年も横ばいであるにもかかわらず米国株が上昇してきたのは、債券や預金など他の資産クラスでは金利が付かなかったからである。以下にアメリカの長期金利、つまり10年物国債の金利を示しておく。

しかし、トランプ大統領の登場で状況はダリオ氏が比較した時期から違ってきている。先ず、債券の金利は2%以下ではなく、10年物国債ならば2.4%、30年物ならば3.0%の金利が付く。

また、トランプ政権で噂されている50年物国債が発行されれば金利は4%に近いものとなり、ダリオ氏の計算した株式のリターンと一致してしまう。流石にその状況で国債よりも株を選ぶ投資家はなかなかいないだろう。以下の記事で述べたジャンク債の事情と同じである。

一方で、株価が上がれば上がるほど株式の期待リターンは下がってゆく。現状、S&P 500は2276で推移しているが、この株価に対する純利益は90程度であり、つまりこの指数に投資する投資家は、毎年90の利益を出す株式を2276という価格で買うことになる。この利益率は丁度4%となるが、例えば指数が2500まで上がれば年率リターンは3.6%まで下落する。読者も自分で計算してみると良いだろう。

トランプ相場

ただし、この90という純利益は現状のものであり、トランプ大統領が約束している法人減税が行われれば、純利益とは税引き後の利益のことなので、S&P 500の純利益は改善することになる。そうすれば米国株の期待リターンは4%を大きく超えることも予想される。

一方で、株式の競合である米国債などの金利も上昇している。トランプ相場の行方は米国債と米国株の期待リターンの競争によって決まることになるだろう。

ちなみに、もう長くなってしまったので別の記事にしたいが、米国経済が成長を続けているにもかかわらず、米国企業の純利益がむしろ下がっている理由についてはまだ言及をしていなかった。純利益の低下はどういう背景を意味するのだろうか? 以前アメリカの家計について行ったような分析を、米国企業についても行いたいと思っている。

果たしてアメリカの消費者と企業はトランプ相場で消費や投資を増やすのだろうか? レイ・ダリオ氏はその可能性を指摘しているが、個人的には課題が大きいと考えている。家計と企業の懐事情を分析することで、そういうことが見えてくるのである。