DoubleLine Capitalのジェフリー・ガンドラック氏が、自社配信動画でアメリカ経済の減速を予想する理由について語っている。

長期金利の上昇

ガンドラック氏はこれまでの記事で、米国債売りが始まっているということを指摘していた。

結果として、より長期の国債ほど金利が上がっている。政策金利に近い短期の金利はそれほど金利は上がらないが、長期国債の金利は国債売りの影響を受けるからである。

それはつまり、長期金利から短期金利を引いた長短金利差が大きくなっているということを意味する。

長短金利差とアメリカ経済

長短金利差は、機関投資家はよく注目するが個人投資家にはあまり浸透していない指標である。だがガンドラック氏は次のように指摘している。

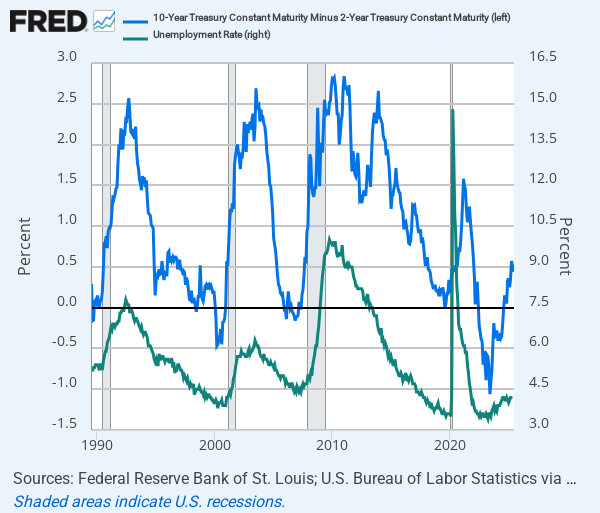

長短金利差と失業率には非常に強い相関が見られる。

アメリカの長短金利差と失業率を並べると次のようになっている。

確かにこの2つのグラフの上下はかなりの程度相関している。そして重要な点は、ここ数年で長短金利差は急上昇しているが、失業率は緩やかにしか上昇していない点である。

アメリカ経済は減速するのか

ガンドラック氏はこの点を労働市場が減速する予兆であると捉え、次のように言っている。

このグラフは監視しておく価値がある。労働市場の減速を示唆しているからだ。そしてFed(連邦準備制度)はそれを知っている。

Fedは去年9月から利下げを開始したが、その後一時停止し、そのまま政策金利を維持している。

ガンドラック氏の言うように失業率がこのまま上昇するのであれば、Fedは利下げを再開したいはずだが、ガンドラック氏は次のように説明している。

これこそが、Fedが金利の上昇を懸念しており、利下げをしたい理由だ。

だが同時に、ここから数ヶ月で前年比のインフレ率の数字が前年の数値の動向のために上がることが分かっているため利下げできない。

ガンドラック氏はアメリカのインフレ率がここから上がると予想している。だがそれは前年比の数字の計算方法だけの問題ではないだろう。イスラエルとイランの紛争により、原油価格が大きく上昇していることにも留意したい。

結論

インフレ率が上昇する下地が整っていることはアメリカ経済にはネガティブな状況である。

だが筆者はガンドラック氏の議論にすべて同意するわけではない。長短金利差と失業率が同時に上がるのは、むしろ失業率が上がったために中央銀行が政策金利を下げるからだ。今、失業率はそこまでは上がっていない。それだけの話である。

だから現在の長短金利差の拡大は失業率とは別の原因で起こっていると見るべきだ。そしてその原因とは、他ならぬガンドラック氏が指摘している長期の米国債からの資金流出である。

米国債売りによる長期金利の上昇は、確かにガンドラック氏の言う通りアメリカ経済の減速に繋がるだろう。だが筆者は、その影響が一番大きく出るのは景気後退や株価下落が始まってからだと考えている。

リーマンショックの前のように、どれだけ大きな問題があっても、それが表出するまでは市場経済はそれとは無関係な顔をして上がってゆくものである。

だがひとたび下落の段階になれば、これまでのツケを払うかのように普段より大きな下落が待っている。結局、米国株の長期トレンドは金利によって決まっているのだから、金利が下がらないインフレの状況下では株価の長期動向は良くて横ばいにしかならないのである。

投資家はとりあえずその長期見通しを常に頭に起きながら、短期的な動向をトレードすべきである。

米国債が売られる状況下で米国株がどうなるかを知りたい人は、レイ・ダリオ氏が『巨大債務危機を理解する』において、1929年から始まる世界恐慌で米国債と米国株がどうなったかを解説しているのを読むと良いだろう。