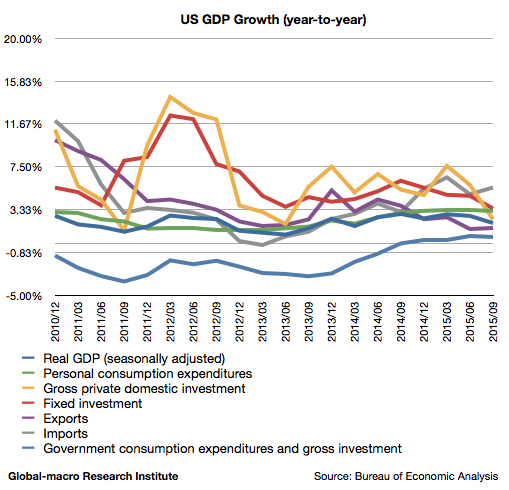

10月29日、2015年第3四半期の米国GDP速報が発表された。実質GDPは前年同期比で2.03%の成長となり、前回の2.72%からやや減速したことが明らかになった。内訳は以下の通りである。

グラフを見た限りでは一番減速しているのは投資である。また、輸入の伸びもGDPの計算ではマイナスとなるため、全体の足を引っ張っていると言えるが、輸入増は内需の強さがまだ生きていることを示しているとも言える。一番重要な個人消費がどうなっているか、詳細を見てゆきたい。

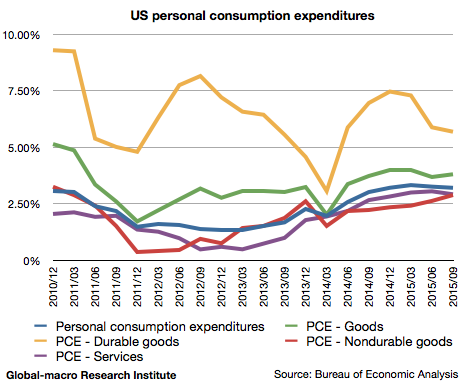

個人消費は横ばい続く

個人消費は前回の3.26%に対して3.21%の成長となり、ここ1年ほど3%前半の伸びを続けているが、全体を見れば減速傾向が弱まっているように見える。

減速したのは耐久財の消費であり、非耐久財やサービスなど第三次産業よりの産業の加速が伺える。これは後で説明する輸出入にも当てはまる傾向である。また、ガソリン安は個人消費にはプラスであり、それが個人消費を辛うじて横ばいにしているのかもしれない。

前回の記事でマイナス要因とした家賃の上昇も続いており、ドル高と並んでアメリカ経済の減速要因である。

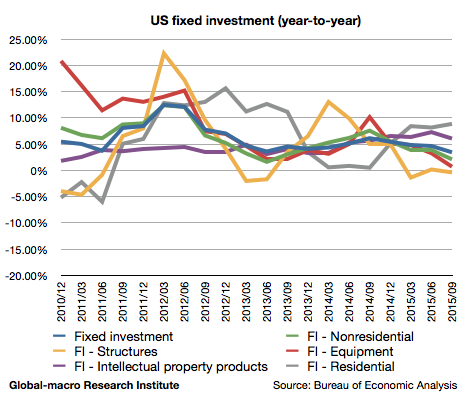

固定投資は明らかな減速

一方で、固定投資は前回の4.67%から減速し3.44%の成長となった。

住宅投資が8.86%の成長と好調なのは、住宅価格そのものが上がっているからかもしれない。低金利による産物である。

設備投資が0.70%とゼロ成長に近づいており、前回好調であった知財投資もやや減速していることも含め、企業サイドの減速が伺える。原油安でエネルギー産業の設備投資がほぼ死んでいることもそうだが、他の輸出企業にとってもドル高が重しになっているのだろう。

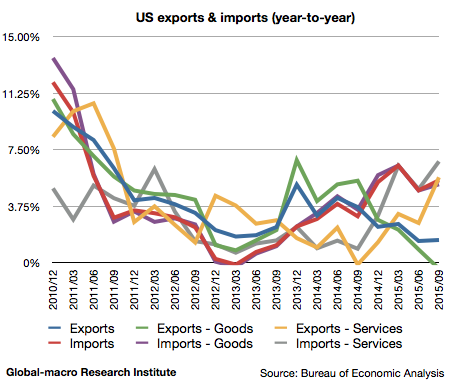

輸出入はともに加速

今回一番興味深いのが輸出入である。先ず輸出は1.50%の成長で前回の1.47%からやや加速、輸入は5.49%と、前回の4.82%から更に加速した。

ドル高にもかかわらず、サービスの輸出が勢い良く伸びているのが見て取れる。一方でコモディティ安の影響を受け、財の輸出は遂にマイナスに足を踏み入れた。

これはエネルギー関連企業が原油安で苦しむ一方、インターネットを通した米国企業のグローバル展開が奏功しているということである。これは産業そのものの成長率が通貨高による悪影響に打ち勝っているということであり、株式投資家にはそういう銘柄を探し出して投資することが求められるだろう。

一方で輸入は財、サービスともに文句無しに加速している。設備投資が弱いのも、円安やユーロ安の恩恵を受ける海外企業に、米国企業が押されているということなのだろう。ここまで考えれば大体の傾向は見えてきたはずである。

結論

つまり、アメリカ経済は量的緩和の成功を受けて2%の成長を保っているが、ドル高が輸出産業を、コモディティ安がエネルギー産業をそれぞれ圧迫している。これまで成長を支えてきた量的緩和は既に終了しており、更に利上げも想定されているなか、世界的な需要減速と他国の通貨安政策が続けば、米国の成長は他国に吸収されてゆくことになるだろう。

ドル高による景気減速懸念は以前よりあったが、もうその懸念が現実になるポイントが近くまで来ているということである。減速が続けばFed(連邦準備制度)が金融緩和に逆戻りになる可能性もあり、投資家はドルの扱いを考えなければならないだろう。

一方でイギリスのGDP速報もやや減速という結果になっており、この状況はドルやポンドを避難所としていた投資家には痛いところである。しかし利上げの可能性がある場面で金は買えず、また円やユーロは量的緩和が続いており、何も買えないというのが現状である。何か別の戦略を考える必要があるだろう。

米国株について言えば、減速する経済という上値の重さとリフレ政策による下値の限定、そして高いボラティリティという、債券王ビル・グロス氏の言う通りの展開となっている。今年彼は中国株バブルやドイツ国債空売りなども言い当てており、自ら創業したPIMCOを騒動の末に退社したことで何かが吹っ切れたのかもしれない。