最近の市場の動きを見ているとそう思うようになってきた。

勿論、米国が利上げに進むにつれて量的緩和バブルが崩壊に近づいていることや、中国経済が本当はマイナス成長かもしれないということは市場や経済にとって本質的な問題ではあるのだが、それが即資産価格の下落に繋がるかと言えば、必ずしもそうではない。

何故日銀のマイナス金利は効かなかったのか? これは直接的には日本の長期金利が下がる以上に米国の長期金利が下がったために、円安になった以上にドル安になったからだが、問題の本質は恐らくそこにはないのである。

問題の本質

現在の世界経済における問題の一番の本質は、第一に金融政策と財政政策を司る各国の当局が世界経済の置かれている状況を理解していないこと、そして第二にその状況に対応するための手段が何かということを彼らが知らないということである。

問題に対応するためには、先ずその問題を認識し、そして解決策を考えなければならない。各国の政府はこの二つの段階のうち、どちらも達成できておらず、以前にも述べたように日銀がデフレではなく株安を理由に追加緩和をしてしまったために、当局は市場の混乱に慌てているだけで、問題が何かということさえ分かっていないということを市場に示してしまった。恐らくはこれが、短期的に下落が止まらない一番の理由である。

問題の認識

問題解決の二つの段階に話を戻そう。世界を見渡せば、少なくとも世界経済の問題が何かを認識している人々はいる。これまでも述べてきたように、例えば経済学者のラリー・サマーズ氏であり、ブリッジウォーターのレイ・ダリオ氏であり、ジャナス・キャピタルのビル・グロス氏である。

では、彼らの認識する経済の現状と、バーナンキ氏やイエレン氏が認識する経済の現状はどう違うのか? 今回の投稿ではここを説明してゆこうと思う。

バーナンキ氏の経済学

先ず大前提として、中央銀行は物価の安定、あるいは経済の需給の調節(物価は需給関係の結果である)を使命とする機関であり、実質金利を均衡実質金利(長期的には経済の潜在成長率に正相関する)に近づけるために、名目金利を誘導することを役割としている。やや経済学の術語が増えたが、この辺りはバーナンキ氏がブログで解説している通りである。

しかしここ10年ほどの問題は、先進国の潜在成長率が恐らくマイナス圏内に入ってしまったために、それを追いかけて名目金利を下げていったが、遂にゼロの壁に達してしまったということである。これを流動性の罠という。

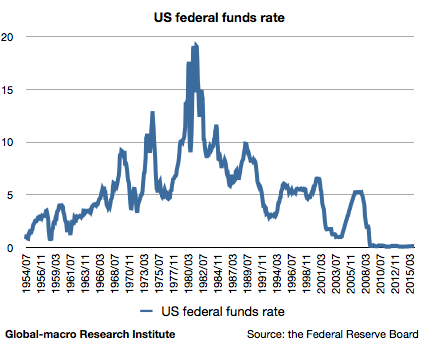

金利は何故ゼロに達したのか?

米国の政策金利は以下のように1980年頃を頂点として下がり続け、リーマンショックを機に遂にゼロに到達した。

このように先進国の政策金利がゼロに達した理由こそが、現在経済学の論壇で一番重要な論題であり、バーナンキ氏とサマーズ氏が意見を対立させている主題である。

ゼロ金利は一時的か?

バーナンキ氏は潜在成長率の低下を一時的なものとしているのに対し、サマーズ氏はこれを長期的なトレンドによるものとする。いわゆるサマーズ氏の長期停滞論である。

潜在成長率の低下が一時的なものであれば、労働市場が回復するにつれて人々の賃金は上がり、消費が増えることによって需要が回復して、インフレ率は上昇に向かうことになる。これがバーナンキ氏ら主流派の経済学である。

しかしながら、長期停滞論によればバーナンキ氏の仮説には見落としがある。ここではサマーズ氏の議論に加えて、レイ・ダリオ氏の指摘も纏めて掲載する。

- 労働市場の改善は持続不可能な債務増加と資産バブルによって一時的に達成されているだけである

- 人口動態の変化、労働人口の減少による生産力の低下が長期の成長率低下をもたらしている

- 成長率が減少すれば投資に魅力がなくなり、人々が貯蓄に向かうようになる

- 成長を支えてきた債務の長期的増加が限界を迎えたために、景気刺激策に対して消費者は消費を増やすよりは債務を返済することで反応する

これらの説明は、エネルギー価格がかなり下がったにも関わらず、先進国の消費がそれほど増えていない事実を上手く説明している。そしてこの仮説が正しければ、米国の利上げは資産バブルの崩壊と債務者の資金繰り悪化を招き、元々停滞している需要に最後の一撃を加えることになる。

長期停滞に気付き始めた市場

恐らく市場参加者のほとんどはこうした経済学上の議論を理解していないだろうが、それでも量的緩和やマイナス金利にもかかわらず世界経済の状況が好転していないことには気付き始めている。そして世界同時株安に対して中央銀行はまともな理解さえ持っていないことが明らかになると、中央銀行が景気を回復させると信じて株を買ってきた投資家たちはパニックに陥ったのである。

政府と中央銀行は改心を

したがって、以上の議論からわたしが達した仮説は、市場の混乱を止めるために必要であるのは、経済に対する無理解から来る衝動的な追加緩和ではなく、中央銀行が上記の要因を見落としていたことを認め、政府と協力してその問題に取り組んでゆくと新たに表明することである。中央銀行が経済の状況を認識しており、その解決に正しく取り組んでいるという姿勢こそが市場に安心感を与えるのであり、もしそれが短期的には追加緩和を伴わなかったとしても、少なくとも投資家の狼狽売りなど、不必要なボラティリティの上昇を抑える効果はあるはずである。

逆に言えば、わたしのように金に投資している投資家など、市場の混乱から利益を得ている投資家は、政府と中央銀行の改心という経済にとって最善のシナリオに、現実が果たしてどれだけ擦り寄ることが出来るのかを考えなければならないということになる。つまりは当局が問題を認識したとき、可能な解決策にはどのようなものがあり、そのうちどれが実現するかということである。これについてはまた別に記事を書こうと思っている。