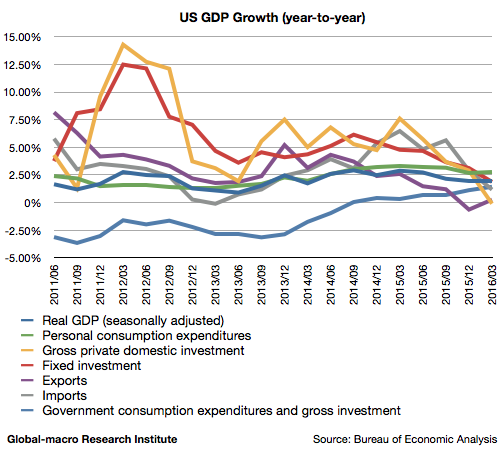

2016年1-3月期の米国のGDP速報が発表され、実質GDP成長率は1.95%(前年同期比、以下同じ)となり、前回の確報値1.98%からやや減速した。2015年中盤は2%を上回って推移していたから、量的緩和を停止して以来減速傾向が継続していることになる。

内容は順に見てゆくが、象徴的であるのは全般的に弱いなかで住宅投資のみが堅調であることである。低金利によるバブルがアメリカ経済を支えているということである。

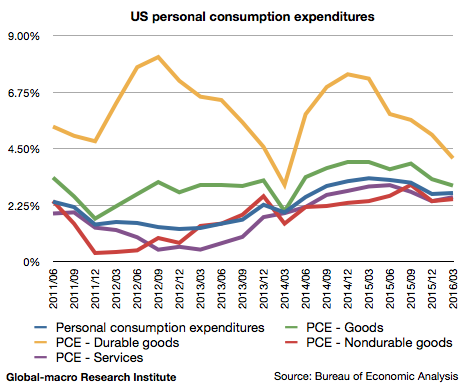

原油安でも振るわない個人消費

個人消費は2.72%の成長となり、前回の2.70%からほぼ横ばいである。ちなみに2015年の中盤では3%を超えて推移していた。

耐久財が弱く、非耐久財とサービスが相対的に強い。しかし何より問題であるのは、エネルギー価格が安く、車社会のアメリカでは消費者の懐にその分の余裕が出来ているはずであるにもかかわらず、個人消費がこの数値であるということである。ジョージ・ソロス氏もこの点を指摘していた。

原油価格が下落し、家計に対して減税と同じ効果があったにもかかわらず、家計はその余剰の資金を消費に回すのではなく、財務状況の改善のために使った。来年には同じものがより安く買えると考えたからだ。

原油価格は回復しつつある。このまま上昇し続けるとは考えていないが、しかし1-3月期以上に大幅に原油安が進むこともないだろう。

一番の命題は、安い原油でこの個人消費なら、原油価格が上昇してそのサポートが無くなれば個人消費はどうなってしまうのかということである。これは程度の差こそあれどの国でも同じである。原油価格の下落にもかかわらず個人消費が伸びた国はなかった。原油安の好影響を除いた本当の数値は、もっと低い可能性がある。

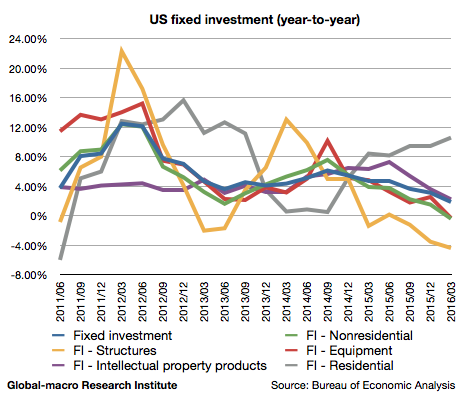

固定投資は住宅のみ堅調

固定投資は1.87%の成長となり、前回の3.12%から大幅に減速した。

原油安でエネルギー関連企業の投資が減速しているのかと思いきや、知的財産の投資まで減速し始めている。これはアメリカのビジネスが上手く行っていないことを示しているのではないか? そしてそれはやはり世界的な景気後退に一因があるのではないか?

一方で、グラフでも象徴的であるように、減速するほかの項目を尻目に住宅投資だけが堅調を保っている。要するにこれは低金利によるバブルなのである。低金利やエネルギー安に支えられてもなお振るわない景気というのは、やはり元財務長官ラリー・サマーズ氏の言うように、先進国経済は長期停滞に入っているのである。これは今年の相場で一番重要な主題である。

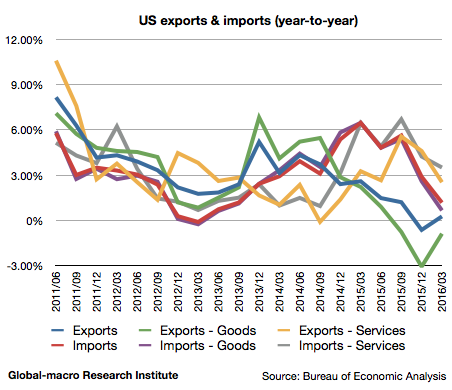

輸出は回復、輸入は減速

最後に輸出入であるが、輸出が0.25%と前回の-0.64%から回復した一方で、輸入は1.17%と2.89%から減速した。輸出の回復と輸入の減速はともにGDPの押し上げ要因であり、固定投資が大幅に下がったにもかかわらず、全体がほぼ横ばいであった理由である。

読者にも周知の通り、1-3月期はドル安が進んだ四半期であるが、その影響とするには実体経済に届くのがやや早過ぎるかと思う。だとすれば輸出はテクニカルなリバウンド、輸入の減速はトレンド継続と言ったところだろうか。為替相場の影響は今後より明らかになってくると思うので、現時点では深読みをしないでおこうと思う。

いずれにせよ、ドル安が進めば輸出増、輸入減の傾向はよりはっきりするだろう。そして今回のGDPで全体の成長を支えたのが輸出入であったことを考えれば、やはりどの国も為替に助けられなければ実体経済はかなり悪いということであり、通貨切り下げ競争で皆仲良く沈んでゆくということだろう。

結論

個人消費は原油価格が反発するにつれより悪くなってゆくだろう。固定投資の減速はやや予想以上であり、アメリカ企業の苦戦が垣間見える。輸出入は改善の余地があるが、それは近隣窮乏化に過ぎない。そして世界経済は全体としてはやはり沈んでゆくのである。

2016年はまだ半分も過ぎていないが、シナリオとしては年末に書いた以下の記事で予測した通りとなっている。しかし減速が思ったよりも早かったということは言えるだろう。

この記事を書いた当時はまだ2015年最終四半期のGDPも出ておらず、誰もがアメリカ経済の堅調を信じていた時期であるから、わたしの予想を信じられなかった読者も居るだろうが、結果はこの通りである。そしてこの減速傾向は続くだろう。

先進国経済は長期停滞にある。そして先進国はますます金融緩和に頼ることになるだろう。米国の利上げも失敗し、金融緩和に逆戻りすることになる。

そして投資家にとっては何より金である。現状では相場のほとんどが年末に立てた予想通りであり、個人的には非常に満足しているが、面白いのはこれからだろう。12月に買った金はあと数年でより大きな利益をもたらしてくれると予想している。