インフレ抑制のためのFed(連邦準備制度)の金融引き締めが銀行危機を引き起こす中、多くの専門家がアメリカ経済の景気後退を予想している。

だがその規模はどの程度になるのか? 今回の記事ではそれを考えてみたい。

マネーサプライの増減

今回の考察のきっかけとなったのは、前回の記事でスタンレー・ドラッケンミラー氏がマネーサプライの動きに言及していたことである。

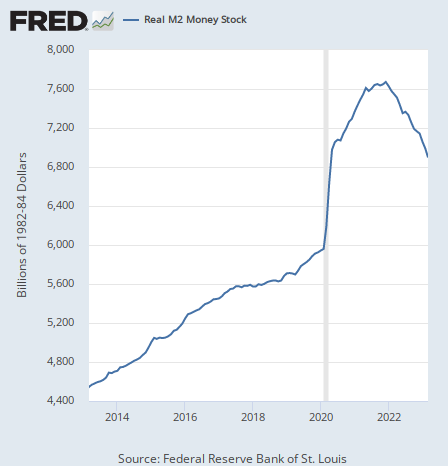

マネーサプライとは市中に存在する現金や預金の総量である。アメリカではコロナ以後、3回の現金給付が行われたことでマネーサプライが増大した。マネーサプライのグラフは次のようになっている。

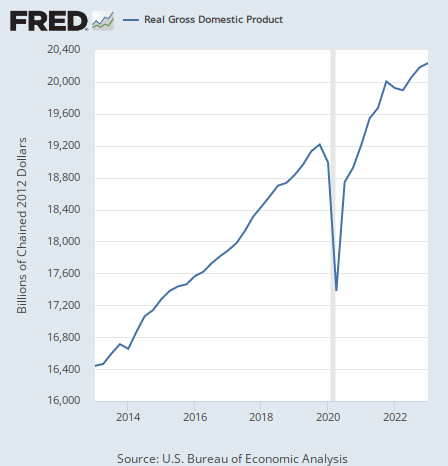

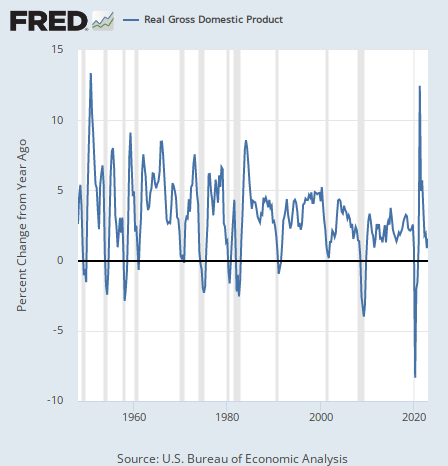

コロナ第1波のロックダウンの後、世界経済が数字上急回復したのは現金給付が原因である。アメリカのGDPはロックダウンで一度沈んだものの急回復し、あたかも何もなかったかのようにコロナ前のトレンドに戻っている。以下は実質GDPのチャートである。

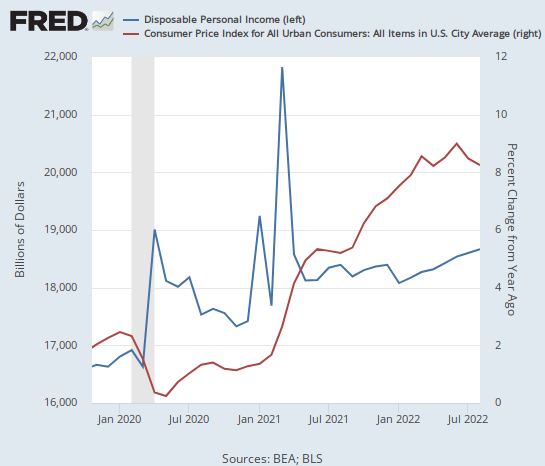

しかし一方で現金給付による可処分所得の急激な増加はインフレをもたらした。アメリカの可処分所得とインフレ率を並べると次のようになる。

3回の現金給付が可処分所得の急増をもたらし、それが2021年にインフレ率を持ち上げたことが分かる。(ウクライナ情勢以後インフレ率はほとんど上がっていない。)

マネーサプライの回収

このように現金給付とマネーサプライの増加がコロナ後のアメリカ経済の動向を決定したことは明らかだ。一方で、アメリカは物価高騰に陥ったことでばら撒いた紙幣を回収せざるを得なくなっている。

それが現在の金融引き締めである。その結果、コロナ後に急増したマネーサプライは急減している。

ドラッケンミラー氏は直近1年ではマネーサプライは急減しているが、絶対的な水準としてはコロナ前を大きく上回っていることを指摘していた。

恐らくはそれがアメリカのGDPが減速しながらもまだプラス成長を保っている理由である。積み上がったマネーサプライによる消費がGDPを支えている。

だがマネーサプライは急速に減少している。ここまでの考察が正しければ、マネーサプライがこのまま減少を続け、コロナ前の水準まで戻るならば、今アメリカ経済を辛うじて支えているものがなくなることにならないだろうか?

マネーサプライの今後

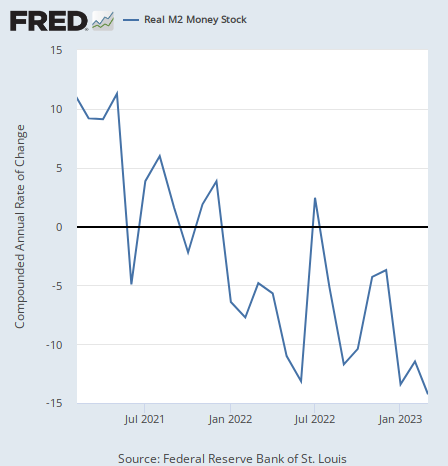

ではマネーサプライは具体的にどのような速度で減少しているのだろうか。マネーサプライの変化率を前月比年率(直近1ヶ月の変化が1年続けばどうなるかを示したもの)で見ると次のようになる。

マネーサプライは最新3月の数字で年率-14.3%の速度で減少しており、しかも減少ペースは加速しているように見える。

年率-14.3%ということは、1年で14.3%減少するということである。減少ペースは加速しているが、仮に今と同じペースでマネーサプライが減少を続けるとどうなるだろうか?

マネーサプライは5.9兆ドル付近まで下落し、丁度コロナ前の水準まで逆戻りすることになる。

実際にはマネーサプライの減少は加速しているから、コロナ後にばら撒かれた紙幣がすべて回収されるまでに恐らく1年かからないだろう。ハードランディングまで1年以内と予想しているドラッケンミラー氏やレイ・ダリオ氏の主張を裏付ける計算である。

マネーサプライとGDP

さて、ここで考えてほしいことがある。ここまで考えてきたように、2020年にロックダウンで数ヶ月も経済をほぼ完全に停止したにもかかわらず、GDPが何事もなかったかのようにコロナ前のトレンドに戻っているのは明らかに現金給付とその結果のマネーサプライの急増が原因である。

それが上で見たマネーサプライの急増がGDPにもたらした影響である。

しかし今、コロナ後に行われたマネーサプライの急増とちょうど同じ規模のマネーサプライ急減が起きようとしている。そして投資家はその影響を推定しなければならない。

それはそれほど難しくないのではないか? 大まかな推計ではあるが、コロナ後に起こったマネーサプライ急増と同じ規模のマネーサプライ急減の経済への悪影響の規模は、大雑把に言ってコロナ後のマネーサプライ急増の好影響とそれほど変わらないはずだ。

つまり、同じ規模のマネーサプライ急増がコロナ後にGDPを救済してあたかも何も起きなかったかのように元のトレンドに戻したとすれば、同じ規模のマネーサプライ減少はその救済をなかったことにするはずである。

コロナ危機の本来の規模

つまり現金給付によるコロナ後のGDP救済がなかったことになる。ロックダウンによるコロナ危機の本来の姿が2023年と2024年に現れるわけである。緩和政策による経済の救済とは、実際には借金による経済危機の延期であるから、当然のことである。

ということで、ドラッケンミラー氏の予想しているハードランディングの規模がどれくらいになるかということは、紙幣印刷による問題の先延ばしがなければコロナ危機がどのようなものになっていたのかを基準に考えられるということになる。

そこでコロナ危機がどのようなものだったかを振り返るためにアメリカの実質GDP成長率の長期チャートを見てみると、コロナ危機が2008年のリーマンショックよりもその他のどの経済危機よりも規模が大きかったことが分かる。

実際、コロナショックの景気後退のピークは-8.4%で、リーマンショック時のピークの-4.0%の倍以上である。コロナショックではその後現金給付により急回復しているが、当時ばら撒かれた紙幣がすべて回収されるならば、同じ規模の経済危機がもう一度来ることになるだろう。

結論

ということで、今後待ち受けているアメリカ経済のハードランディングの規模を大雑把にだが推計してみた。

ちなみにこの大雑把な推計には他に考えなければならないことが2つある。1つは、中央銀行が紙幣印刷によって経済危機をもう一度延期する可能性である。だがドラッケンミラー氏が述べている通り、その場合インフレ第2波は避けられない。

そしてもう1つは、お金をまずばら撒いて同じ量のお金を後で回収した場合、厳密に言えばその影響は差し引きゼロではなくマイナスである。

何故ならば、ばら撒き政策は実体経済に歪みを引き起こすからである。例えば全国旅行支援で一時的に急増した需要にホテルが従業員を追加雇用して対応するならば、一時的な急増が終わった後にはホテルは過剰な数の従業員を抱えることになる。以下の記事で説明している。

ばら撒きとは長期的な経済の効率性を犠牲にして経済危機を先延ばしにすることなのである。日銀総裁の植田氏も、インフレ率はゼロから上に離れても下に離れても非効率性は増大すると述べていた。彼はインフレ政策の弊害を知っている。

そもそもこのことについては20世紀の大経済学者フリードリヒ・フォン・ハイエク氏が何十年も前に説明していたではないか。彼は完全雇用を目指すインフレ政策について著書『貨幣論集』において次のように述べていた。

完全雇用政策の支柱となっている理論はすべてここ数年の経験によって完全に否定されるに至っている。経済学者はその理論の致命的な知的欠陥を発見したが、それはそもそも以前から分かりきっていた。

しかしこの理論は今後も多くの問題を生むだろう。何故ならば、インフレ理論の他に何も学ばなかった失われた世代の経済学者が残されたからである。

このハイエク氏の記事を読めば緩和政策が何故非効率を引き起こすのかが分かる。

だがインフレ政策を実行した政治家にもそれを支持した有権者にもハイエク氏の著書から学ぶような知性はなかった。残念なことである。

貨幣論集