DoubleLine Capitalのジェフリー・ガンドラック氏が自社ポッドキャストで金属やエネルギー資源、農作物などのコモディティ市場について語っている。

コロナ後のコモディティ価格高騰

コロナ後の相場ではコモディティ市場は一斉を風靡した。インフレと言えばコモディティだ。インフレとはものの値段が上がることであり、コモディティとはまさにものである。

金融市場ではゴールドやシルバー、原油や天然ガス、大豆やとうもろこしなどあらゆるものの価格が上がった。コロナ後に世界中の国々が現金給付を行なったからだ。例として原油価格のチャートを掲載してみよう。

2022年2月に開始したウクライナ情勢が原因だと一部の愚かな人々がいまだに信じている世界的な物価高騰は、ここの記事では2020年秋に既にその兆候を報じている。

本当にインフレがウクライナ情勢のせいであるならば、多分筆者は当時既に2022年のロシアのウクライナ侵攻を予知していたのだろう。

アメリカの金融引き締めとコモディティ価格下落

いずれにせよコモディティ価格は2020年から上がり始め、金融市場で高騰した原材料の価格はインフレという形で2021年にはアメリカ、2022年には日本に到来した。

だが2022年に入り、コモディティ価格は大きく下がった。インフレが大分手遅れになってからアメリカがインフレ抑制のために金融引き締めを行ない始めたからである。

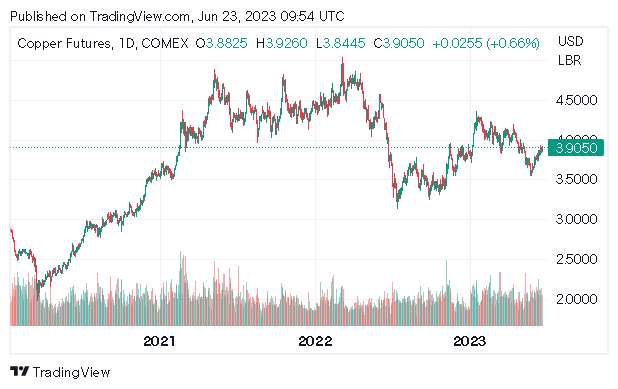

例えばスタンレー・ドラッケンミラー氏が景気後退が来たら買うべきと言っていた銅の価格は次のようになっている。

コモディティ銘柄にもよるが、一時調整中という様子になっている銘柄が多い。これはジム・ロジャーズ氏が予想していたことである。

ガンドラック氏のコモディティ市場予想

ガンドラック氏はコモディティ市場のこの状態をどう見ているのか。彼は次のように述べている。

コモディティは選好していない。もう1年も好んでいない。経済が減速しており、恐らく遅かれ早かれ景気後退に突入するからだ。景気後退中にはコモディティ価格は多分上がらないだろう。

筆者がまだコモディティを買っていない理由もそれである。例えばリーマンショックの時にもコモディティ銘柄は大暴落したが、その後上昇に転じたのは景気後退に入った後の話である。

景気後退においては需要が大きく減るのでコモディティ価格は下落する。それが今までの常識である。

インフレ期におけるコモディティ価格の推移

だが例えばゾルタン・ポジャール氏が言うように、インフレが今年で終わらず長期的に継続するとすればどうか?

話は少し変わってくる。何故ならば、過去においてインフレが何年も続いた時期、例えば1970年代においては、景気後退が来て株価が下がった時期においてもコモディティ価格は上がっている。

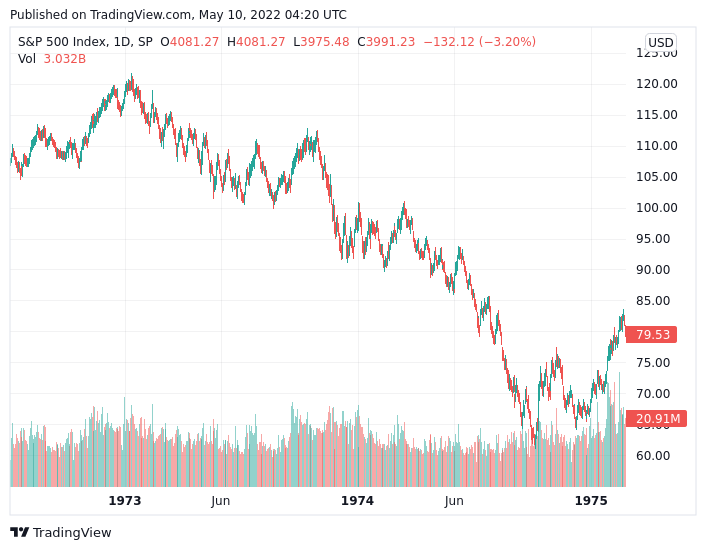

以下は株価が半値近くまで大暴落した1973年から1974年までのとうもろこし価格のチャートである。

同じ時期の米国株は以下のように推移している。

コモディティ価格の推移の理由

普通は景気後退で株価とコモディティ価格は両方下落することになるが、インフレ期には株価が下落してもコモディティ価格は上がっている。

何故こうなるのか。筆者が検討したところ、インフレ期におけるコモディティ価格はインフレ期待に連動している。

普通ならば景気後退が来れば株価もコモディティ価格も下がるのだが、1973年から1974年においてはインフレ期待が高まったことで金利上昇を嫌気して株価は下がり、逆にコモディティは上がったのである。

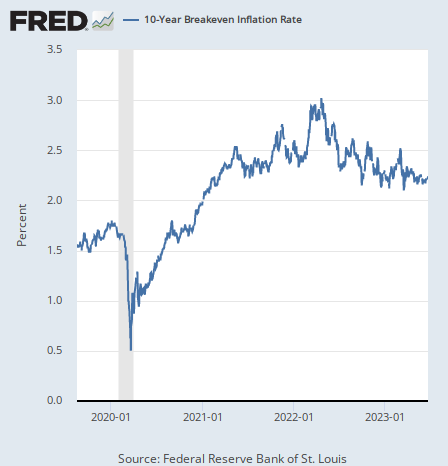

そして恐らく今の相場でもコモディティ価格はインフレ期待に連動する。期待インフレ率のチャートは以下のようになっている。

期待インフレ率の天井はコモディティ価格の天井とほぼ一致している。例えば原油価格のチャートをもう一度掲載しよう。

だから、コモディティ価格がどうなるかは、期待インフレ率がどうなるかという問題なのである。景気後退でも期待インフレ率が上がるならばコモディティ価格は上がる。

以下の記事で説明したように、現在のマネーサプライの推移は景気後退とデフレを示唆している。

だが筆者は債務上限問題のあとに通った与野党合意の債務拡大が気になっている。

いずれにせよコモディティ価格は期待インフレ率にかかっている。インフレかデフレかである。他の投資家の意見も参考にしてもらいたい。