アメリカでは債務上限問題が解決され、これまで滞っていた米国債の発行が再開されるようになった。だが発行される国債の量が大量だということが市場で話題になっている。

ドイツ銀行の推計ではその総額は1.3兆ドルに及ぶ可能性があると指摘されている。アメリカのGDPの5%分である。それが金融市場にどのような影響を与えるかである。

債務上限問題

まずはこれまでの経緯を纏めてみよう。アメリカには債務上限というものがあり、発行できる国債の量が法律で決まっている。そして上限が来る度に与党と野党が交渉して上限を上げるということが何度も行われてきた。

2023年より前に最後に上限が上げられたのは2021年12月、今と同じバイデン政権の時である。当時、与党民主党と野党共和党の争いの末に、債務上限は31.381兆ドルに上げられた。

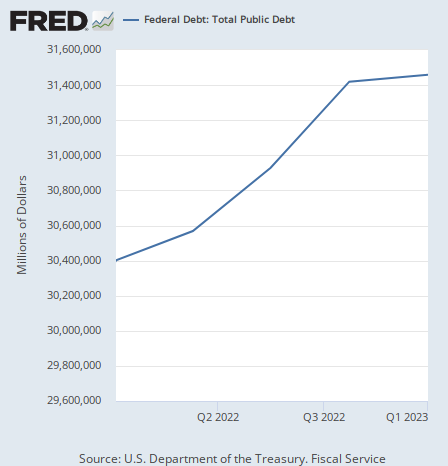

今回問題となったのはこの上限である。アメリカの政府債務のグラフを見ると、2022年第4四半期に既にこの上限にほぼ達し、その後アメリカの政府債務はあまり増えていないことが分かる。

新たな借金が出来ない間アメリカ政府がどうしていたかと言えば、既に持っているキャッシュだけで何とかするしかなかった。

だがそのキャッシュも徐々に尽き始め、今年5月には債務上限をどうにかするために与党と野党が話し合わなければならなくなった。

解決された債務上限

結局はいつものように土壇場で合意がなされたわけだが、合意前にレイ・ダリオ氏が次のように言っていたことを思い出したい。

一番可能性が高いのは、民主党と共和党がデフォルトを許さず(あるいはデフォルトしても長くは続かず)、しかも重要な議題で大した合意を形成しないというものだ。彼らはむしろ実質よりも見た目のほうが良いような合意(例えば債務を将来減らすと約束してその時間が来れば実行しないとか)を何とかして作り上げるだろう。

そして事実ほとんどそのままの合意がなされた。緊縮財政をかかげる共和党が債務を増やさないよう声高に言っていた割りには、債務上限は普通に無かったことになったも同然である。今回の債務上限問題で共和党側の一番の強硬派(に見せかけていた)が、大統領時代に財政赤字を大いに増やしたトランプ氏だったのだから驚きはない。

そこまでは想定内だから良いのだが、問題はこれからどうなるかである。

上限撤廃後の国債発行と財政赤字

まず、アメリカ政府は今ほとんど現金がない。債務上限が撤廃されるまで新たな国債を発行できなかったからである。だからアメリカ政府はこれから国債を発行する必要がある。

今年これから発行される米国債の総額は、ドイツ銀行が1.3兆ドルと推定している。アメリカのGDPは26兆ドルなので、この数字はGDPの5%に相当するかなり大きな金額である。

注意したいのは、新たな国債発行は直ちに新たな財政赤字拡大ということではないということである。今1.3兆ドルを調達したからといって、必ずしも今年すべて使わなければならないわけではないし、それが1.3兆ドルの新たな支出を意味するわけでもない。

だからまず1.3兆ドルという国債発行額を今年これからの財政赤字の予定額と比べてみる必要がある。

2023年の財政赤字

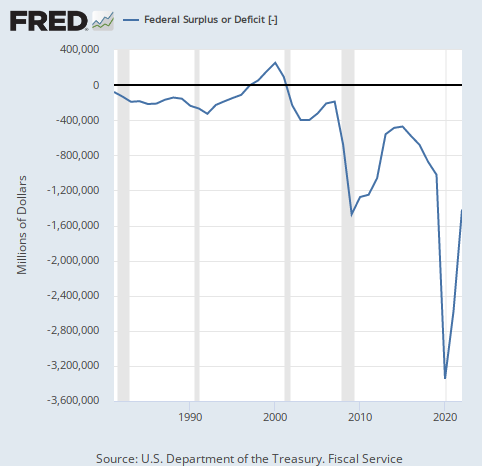

まず、米国議会予算局が債務上限の合意後に発表した推計によると、アメリカの今年の財政赤字は1.5兆ドル程度になるとされている。これがどの程度かは、これまでの財政赤字のグラフを見れば分かるだろう。

2022年のアメリカの財政赤字が1.4兆ドルなので、今年の財政赤字はそれとほぼ同じ水準ということになる。

また、財政赤字は5月までのデータが出ているが、それを合計すると今年アメリカは5月までに0.7兆ドルの財政赤字を出しているので、6月から12月まででアメリカは0.8兆ドルの赤字を作ることになる。

つまり、米国債を1.3兆ドル発行して調達する資金のうち、0.8兆ドルは今年予定されている予算に費やされ、残りの0.5兆ドルはそれ以外ということになる。

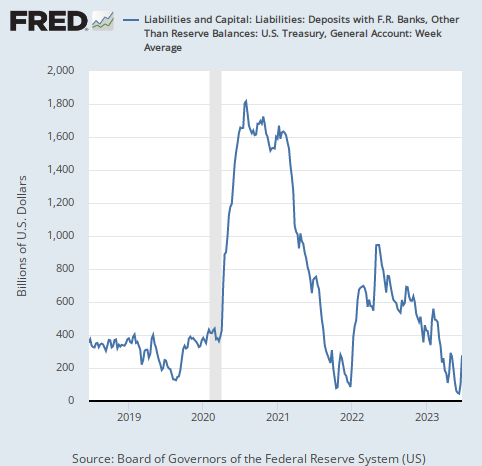

この0.5兆ドルは新たに設定される予算に使われるか、財務省の口座に残留するかのどちらかである。下院を抑えている共和党は、口では緊縮を唱えながらバイデン政権に大量のばら撒きを許しているのであまり信用できないのだが、来年の大統領選挙に向けてバイデン氏に更なるばら撒きを許すとも思えないので、財務省の口座に残るととりあえず考えて良いだろう。

これまでの財務省の口座残高の推移を見ると、0.5兆ドルは2022年の残高推移の平均にほぼ近いので、その意味でもそう考えるのが妥当そうだ。

国債発行の問題

さて、そもそも国債の大量発行が何故問題なのか? 持ち上がっている問題は2つある。1つは、レイ・ダリオ氏の懸念しているように新たに発行される国債を国債市場が受け止めきれない可能性である。ダリオ氏はこう述べている。

これからアメリカは大量の国債を発行することになるが、多くの国債保有者は既に米国債を大量に保有している。

事実、現在の銀行などの主な問題は、下落している米国債を持ちすぎていることだ。

シリコンバレー銀行は保有していた米国債の価格が利上げで下落したことが一因で破綻した。米国債の保有者が新たに発行される国債を買いたくないと考えた場合、国債の価格が下落し金利が高騰する可能性がある。

だが上記の記事で述べたように、新規に発行される国債を市場がすべて受け止めなければならないわけではない。例えば発行された国債を銀行が買い、政府が手に入れた資金で公共事業を行なって、事業者が政府から支払いを受けた場合、事業者は自分の銀行口座に新たに創造されたキャッシュを手にするわけで、そのキャッシュでその銀行口座を管理する銀行が国債を買えば、キャッシュと国債の需給バランスは一切壊れない。国債と同時にキャッシュも生み出されるからである。

この話はマネーサプライ(市中に存在する現金と預金の総額)の増減というマクロ経済学のやや複雑な話なのだが、話を簡略化して言えば、発行された国債のうち政府が支出に使ったものに関しては、同じ額の新たなキャッシュが民間の事業者の銀行口座に生み出されるので、国債はその新たなキャッシュが受け止めることになり、国債の需給バランスに影響を与えないと言って良い。(細部をかなり端折っているので注意されたい。細かく考えたい人はマネーサプライを自分で勉強すること。)

だから1.3兆ドルの新規発行のうち、国債市場に必ず影響を与えるのは今年の内に使用されない0.5兆ドルの方である。また、ダリオ氏は国債の価格下落を気にしているが、仮に起きるとすれば国債の下落ではなく、2018年の量的引き締めの効果と同じように国債よりも株式やジャンク債などのリスク資産が犠牲になるだろう。

マネーサプライはどうなるか

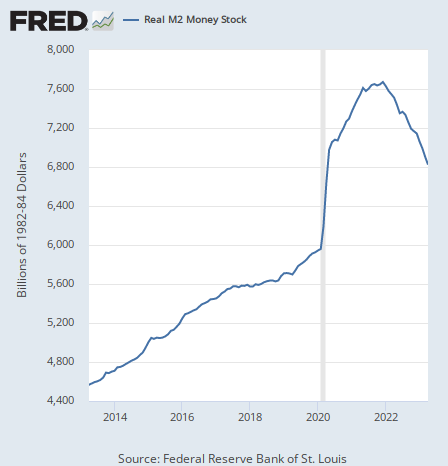

しかし筆者がそれよりも重要と考えるのはマネーサプライの増減である。何故ならば、コロナ後の現金給付によってマネーサプライが急増したことがインフレの原因であり、現在金融引き締めによって急減しているマネーサプライのトレンドが、国債発行によってどうなるかを考える必要があるからである。

マネーサプライを増加させるのは、上述したように国債発行ではなく財政赤字である。財政赤字とは民間の銀行口座にキャッシュを押し込むことだからである。

だが上述のように、アメリカ政府は債務上限がありながらも今年分の支出はしっかり行なっている。5月までの合計で0.7兆ドルであり、今年の予定である1.5兆ドルのほぼ半分を消化済みである。

残りは0.8兆ドルということになる。年々悪化しているアメリカの財政赤字を考えると、議会予算局の2024年の赤字予想である1.6兆ドルは本当にそれで収まるのか危ういが、とりあえずあと半年はそれほど異常ではない財政赤字の額(去年の1.4兆ドルを異常でないとすれば)に収まることになる。

結論

マネーサプライは金融引き締めによって、インフレを差し引いた実質値で急激に減少している。今年5月まで「通常」のペースで財政赤字を拡大しながらもマネーサプライが下がっていることを考えれば、これから年末までの財政赤字の拡大がこの下落を止めることは恐らくないだろう。

つまり、やはりインフレは債券投資家ジェフリー・ガンドラック氏の言うように下落方向に行くとの見方を筆者も確認することになる。

原油などのコモディティ価格も今後のインフレ次第だが、インフレが更に下がるのであればコモディティ価格も恐らくそうなるだろう。