世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏がLinkedInのブログで、世界的な物価高騰をもたらした現金給付に続く新たな金融緩和の方法について語っている。

過去40年の金融緩和

アメリカでは1970年代の物価高騰が終わって以来、金融市場の歴史は金融緩和の歴史である。

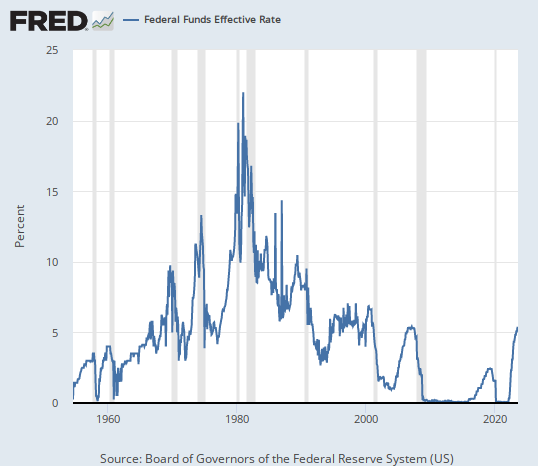

1970年代の物価高騰を止めるために20%以上に上がったアメリカの政策金利は、その後30年近くかけて低下してきた。以下はアメリカの政策金利のチャートである。

中央銀行は経済が弱るたびに利下げを行い、金融緩和によって実体経済を支えてきた。

だがその金利は2008年のリーマンショックでついにゼロに到達する。中央銀行はこれ以上金利を下げられなくなったが、それでも緩和をする方法が欲しかったので、紙幣を印刷して金融市場から国債などの証券を買い入れる量的緩和という方法に頼ることになった。

政策金利を操作する方法では国債の金利を直接下げることはできないが、紙幣印刷で中央銀行が有価証券を買い上げてしまえば、資産価格を人工的に押し上げ、国債の金利を押し下げることで更なる緩和を行うことができる。

だがこの方法では実体経済をコロナ危機から救うことは出来なかった。日本で実際にそうなっているように、資産価格を上げても得をするのは資産を持っている人々だけだという当たり前の事実に、アメリカも直面せざるを得なくなった。

そこで考案されたのが、国民の銀行口座に直接現金を注ぎ込む方法である。現金給付と呼ばれるこの方法は、家計の財政状況を見た目上改善した一方で、世界的な物価高騰を引き起こした。

このように緩和の歴史を振り返ってみると、明らかに言えることは、緩和の副作用が強くなっていることである。利下げの副作用は、2000年にドットコムバブルを引き起こしたり、2008年のリーマンショックにつながる住宅バブルを引き起こしたりすることだった。

それだけも酷かったかもしれないが、利下げが量的緩和になり、量的緩和が現金給付になった今、緩和の副作用は雪だるま式に膨らみ、インフレという形で全国民に降り掛かっている。

だが緩和の極端化というこのトレンドは、もはや誰にも止められないだろう。人間にそれを止める頭があれば、そもそもインフレは起きていない。

だから投資家は現金給付に続く新たな緩和方法が何かということを、そろそろ考え始める必要がある。

中央銀行はまず利下げによって金利を低下させ、経済における最大の債務者、つまり政府を救済し続けてきた。その次には量的緩和によって、金融危機で資産を失った資産家を救済した。コロナ禍におけるはロックダウンで収入を失った家計を救済した。

もう救済するものはあと1つしか残っていない。中央銀行による中央銀行の救済である。

中央銀行が自分自身を救済する

政府が国債を中央銀行に押し付け、中央銀行はシリコンバレー銀行などの破綻処理にあたって価格が下落していた債券を額面で引き受けているので、もはや中央銀行はさながらゴミ箱のような様相である。

政府はこのまま中央銀行をゴミ箱のように扱い続けることができるのか? 現代人は誰もその実験を経験したことはないが、歴史上には同じような事例は存在する。こうした疑問を尋ねるのに最良の人物は、やはりダリオ氏だろう。

ダリオ氏は次のように述べている。

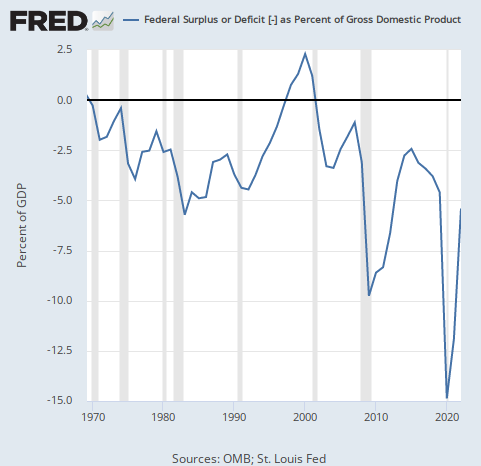

長期的には、歴史を振り返ってこれから何が起こるかを描いてみると、政府の財政赤字が増大するのは実質的に確実で、利払いや他の予算の費用が増加している以上、増加の加速度は上がる可能性が高い。

アメリカのGDP比財政赤字は次のように推移している。

短期的には上下しているが、長期的には赤字は増え続けている。そしてこれが少なくなる見通しのないことは、誰もが同意するところだろう。

緩和も財政も悪化し続ける。だが緩和が利下げから現金給付まで指数関数的に進化してインフレという限界にぶつかったように、政府の財政も同じように指数関数的に進化して人々が思っているよりも早く限界にぶつかるだろう。

このまま財政赤字が加速度的に増加すればどうなるか。ダリオ氏は次のように述べている。

そしてそうなれば、政府はより多くの国債を発行しなければならなくなり、自己強化的な債務スパイラルに陥ることになるだろう。

金融市場がそれ以上増やさないよう迫る一方で、中央銀行は紙幣印刷によってもっと多くの国債を買わなければならなくなる。そうしなければ損失が拡大し自分のバランスシートが毀損されることになる。

「金融市場がそれ以上増やさないように迫る」というのは、国債の発行増加を市場の投資需要が支えきれなくなり、国債価格が暴落してゆく状況だろう。

そうした要因での米国債の価格下落は、今の市場参加者にはほとんど想像もできないはずだ。だが少し前の市場参加者には、インフレも想像できなかったことを思い出したい。

ダリオ氏の言う通り、国債の発行が指数関数的に増加してゆくならば、量的緩和なしには国債価格を維持できない状況はいずれ必ず訪れる。そして「指数関数的」な増加によってその水準に到達する日はそれほど遠くないということは、少しの数学的素養のある人ならば分かるはずだ。

ダリオ氏によれば、そうした問題の典型的な解決策は、政府が中央銀行の損失を補填することだという。だが政府は中央銀行の紙幣印刷によって資金供給されているので、中央銀行は結局は自分に資金供給することになる。この空中でジャンプして空に浮き続けるような末期的状況の典型的な帰結は、金利高騰か通貨暴落かインフレ、あるいはその組み合わせだろう。

結論

実際、イギリスはその状況に到達しかけた。1つ前のトラス政権がインフレの状況下で大規模な財政緩和を行おうとしたとき、金融市場では英国債とポンドが両方急落した。

結局はトラス氏が辞任に追い込まれることによって緩和は撤回されたが、他の先進国はそうした瀬戸際にある。日本では円安とその結果としてのインフレが大きな問題になっている(が、自民党支持者はストックホルム症候群によって緩和の引き起こした円安とインフレの関連を頭から消し去っている。)

アメリカは、基軸通貨ドルの恩恵によって今のところ日本やイギリスのような羽目にならないで済んでいる。だがスタンレー・ドラッケンミラー氏は、まさにそれが原因でアメリカはより大きな危機に陥ると予想している。

短期的な延命のために長期的な危機が許容される。いつものことである。しかし若者たちはそれで良いのだろうか。