久々の金相場見通しである。金については2015年よりフォローしているが、以下は最近の経済データを踏まえた最新版であり、特に短期的に金価格が下落するリスクに焦点を当てて今後の動向を予測している。やや長い記事になったが、その分詳しく説明できたのではないかと思う。

これまでの金相場の推移

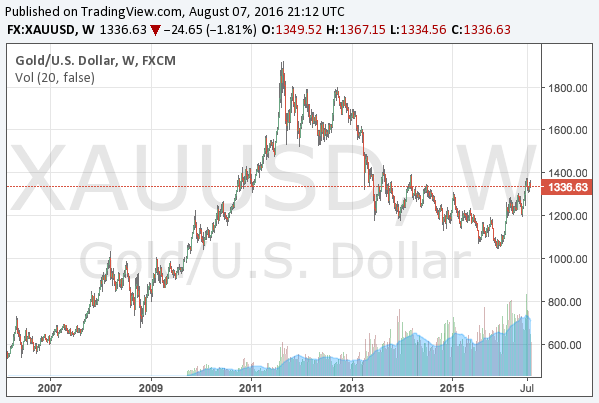

先ずこれまでの流れを纏めておこう。2008年の金融危機後に行われたアメリカの量的緩和は金価格をバブルへと押し上げた。2011年には1,800ドルまで上がり、金融危機後の安値から倍以上となった。以下は金相場の長期チャートである。

しかし、その後アメリカの中央銀行であるFed(連邦準備制度)が量的緩和を停止すると、金相場のバブルは崩壊し、金価格は1,000ドル近くまで下落した。

量的緩和停止後、Fedは金融政策正常化を掲げ、利上げを続けると宣言している。金融引き締めを恐れた投資家たちが金価格を押し下げたが、わたしはアメリカの利上げは失敗すると判断し、2015年12月に金の買い付けを開始した。読者には周知の通りである。

その後、アメリカ経済への懸念が想定より早く明らかになると、1月25日と2月2日に買い増しを行い、結果として平均価格1,100ドル程度で買い入れ完了となった。この買い入れ価格は結果としてほとんど当時の底値で金を拾えたことになったが、これがここまでの流れである。

金価格は今後どうなるか?

本題は金相場がこれからどうなるかである。金相場を予想するためには、主にインフレ率と名目金利がどうなるかを予想すれば良い。金価格はこれら二つの要素に影響されるからである。インフレは通貨の価値が下がることであり、それは金価格を相対的に押し上げる。金は主にドル建てで取引されているが、例えばドルが下落すればドル建ての金価格が上昇するということである。

一方で、通貨の金利が金価格に影響するのは、金には金利が付かないからである。金利が高ければ人々は金利の付かない金より通貨を預金することを好むだろう。逆に金利が低ければ通貨の魅力が薄れ、相対的に金投資の魅力が増すというわけである。

したがって、金の投資家はインフレ率と名目金利を追っていかなければならないわけだが、これら二つを一つに合わせた指標が存在する。実質金利である。

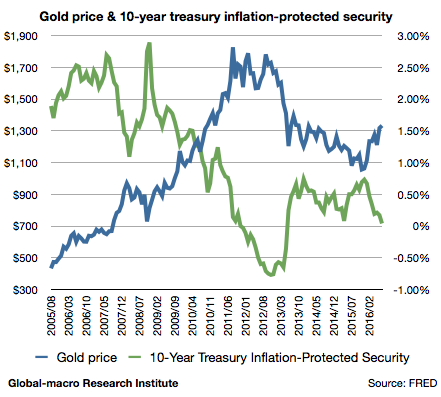

実質金利と金価格

実質金利とは、名目金利(インフレによる実質的な減価を考慮せずに、単に資金にどれだけの金利が付くかということ)からインフレ率を引いたものである。

- 実質金利 = 名目金利 – インフレ率

アメリカの実質金利と金価格の推移のグラフは以下のようになっている。

実質金利が上がれば金価格が下がり、実質金利が下がれば金価格が上がるチャートとなっている。つまり、低金利と高インフレが金価格にとってプラスとなるので、実質金利が低いほど金相場には有利だということである。

金利とインフレ率

ではアメリカの実質金利は今後どうなってゆくのか? それを考えるためには、アメリカ経済の見通しを全体的に見てゆく必要がある。GDPデータによれば、アメリカの経済成長率は2016年に入ってから減速している。2015年には2%を超えていた経済成長率も1%台に落ち込んだ。

これは2015年末にわたしが予想した通りである。

経済成長率だけを見れば、アメリカ経済に量的緩和の支えが再び必要であることは既に明らかである。これはわたしを含め、多くの市場参加者が長らく予想していた状況である。

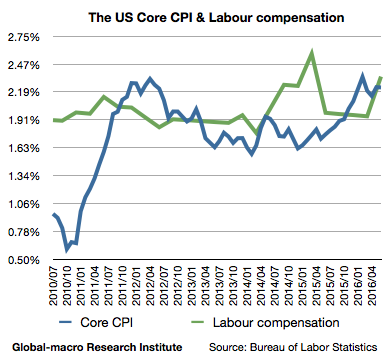

Fedが量的緩和を再開すれば、アメリカの長期金利は劇的に下がることになる。それは金相場の高騰を意味する。しかしながら、2016年後半になってからFedが単純には緩和を再開出来ない事情が浮上している。賃金高騰によるインフレ率の高止まりである。

減速する経済と下がらないインフレ率

低迷するGDPとは対照的に、アメリカのコアインフレ率(食料とエネルギーを除く)は2%を超えて推移している。この背景には同じく2%を超えて推移する賃金の上昇がある。

雇用統計に関しても強い数字が続いており、市場では低成長と高インフレが同時に起こるスタグフレーションを懸念する声が出ている。有名どころではFedの元議長アラン・グリーンスパン氏がBloomberg(原文英語)のインタビューで物価高騰に言及し、「スタグフレーションとなれば長期金利は1%や2%では済まない」と警告した。

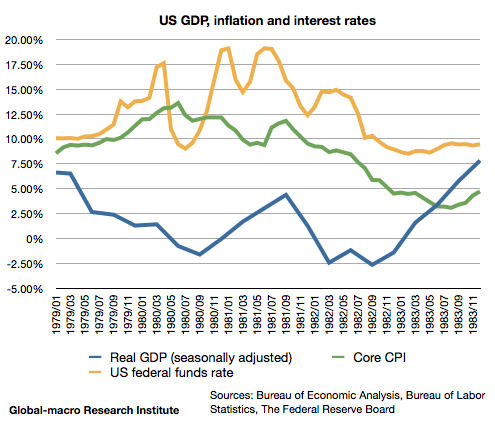

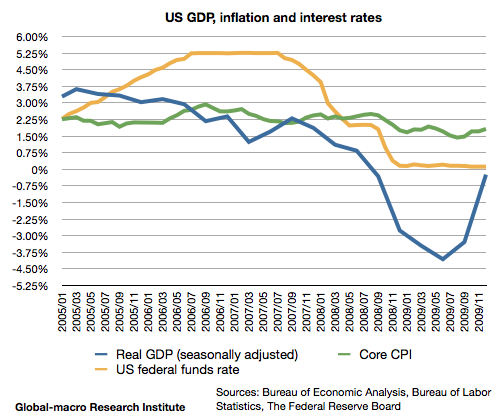

スタグフレーションで思い出されるのはニクソン・ショック以後の1970年代のアメリカ経済である。当時Fedは景気後退するアメリカ経済にもかかわらず、インフレを抑制するために利上げを強行せざるを得なかった。以下のグラフは当時の経済データだが、マイナス成長のGDPにもかかわらず、政策金利がコアインフレ率を上回って推移しているのが見て取れる。

グリーンスパン氏の指摘が正しければ、Fedは急いで金利を上げなければならなくなり、高金利はインフレを抑制、金価格は急落してゆくことになるだろう。これは上記に想定した量的緩和の再開とは真逆のシナリオである。

デフレかスタグフレーションか?

金の投資家にとってベストなシナリオは、インフレ率が1.5%-2.0%の緩やかな水準に留まり、Fedが緩和再開を行える環境が整うことである。そうして現在1.5%程度で推移しているアメリカの長期金利が日本やドイツのようにゼロ近傍まで落ちてゆけば、名目金利とインフレ率の差である実質金利は-1.5%前後で推移することになる。

そうなれば金価格がどうなるかは、グラフを見れば明らかである。金価格が1,800ドルに達した2011年でさえ、実質金利は-1%を下回っていない。それが-1.5%まで下がるのであれば、金価格は2,000ドルを超えて高騰してゆくだろう。しかしそのシナリオを想定する前に、より短期的な利上げの可能性に対処する必要がある。

賃金と個人消費以外低迷するアメリカ経済

繰り返すが、アメリカ経済のなかで好調であるのは賃金と個人消費のみである。GDPデータでは、上がり続ける賃金を背景に個人消費が比較的好調である一方で、固定投資はほぼゼロ成長へと落ち込み、全体としては減速を続けている。以下の記事ではこう説明している。

企業と労働者は同じパイを取り合っているのであり、そして失業率が完全雇用に近い水準まで低下している状況下では、労働者が競り勝っているのである。企業にとっては人件費の上がるコストプッシュインフレとなる。

つまり、企業は経済の展望に悲観的であり、新たな投資を控えているが、それでも労働市場は加熱しており、従業員に多額の賃金を払わなければならない状態だということである。

また、低迷しているのは投資だけではない。輸出と輸入が同時に減速しており、海外に目を向ければユーロ圏も中国も経済が良好とは言えない状況である。ここまで書けば、わたしの結論は予測できるだろう。企業も海外も芳しくない状況で、アメリカの賃金と個人消費だけが上がり続けるのは不可能だということである。

現在の状況はスタグフレーションではない

現在の状況はスタグフレーションではなくデフレである。つまりはラリー・サマーズ氏の長期停滞論やレイ・ダリオ氏の債務の長期サイクル理論であり、短期的なインフレの上昇で長期的な視野を見失ってはならない。

上記に述べたニクソン・ショック以降の1970年代の状況では、確かにインフレと景気後退が長らく共存したが、これはドル高による輸入価格の高騰とオイルショックによる原油価格高騰という特殊要因があったのであり、通常そうした要因がなければ景気後退時には需要減によりインフレ率は下がってゆくものである。

したがって経済の他の要素が減速し続ける限り、アメリカの賃金や個人消費もいずれは足並みを揃えなければならなくなる。しかしながら、金の投資家にとっての問題点は、賃金が経済停滞に足並みを合わせるには一定の時間がかかるということである。

労働市場は流動性が極めて低い。品物であれば一日で値下げが出来るが、給料はそう簡単に下げることが出来ず、解雇も物品の売買とは訳が違う。だから賃金のトレンドはすぐには変わらないのである。

イエレン議長の見識を測る

2015年までのアメリカの好景気を反映した賃金の上昇が、2016年のアメリカ経済減速を反映して下落に転じるまでには、おおよその見積もりで半年前後かかる可能性がある。金の投資家にとっての最大の問題は、その間Fedがどうするかということである。

恐らくFedのイエレン議長は、このスタグフレーションに見える状況に対して確固たる意見を持っていない。Fedの伝統的な経済学で考えれば、労働市場が改善したからインフレ率が上がっているのであり、これは利上げを行うべき状況である。

したがって、Fedが長期停滞というデフレを原因不明のスタグフレーションと誤解し、利上げを強行する可能性はかなり考えられると想定している。これは短期的には金価格に対し大きくネガティブである。

一方でイエレン議長が賢明にも事態の本質を見抜き、利上げを踏みとどまった場合、金価格はそのまま高騰してゆくが、これはどちらかと言えばわたしのメインシナリオではない。やはり短期的な下落に備えるべきだろう。

利上げは量的緩和再開の原因になる

しかしながら、長期的な見通しを考えた場合には、実は利上げを強行した場合の方が金の最終的な高値は高くなるだろう。これまでにも書いてきた通り、政策金利が1%前後まで上がれば恐らく株式市場はそれに耐えることが出来ない。実体経済も同様だろう。

そうなれば2008年の金融危機の再来である。当時もFedは危機の直前までコアインフレ率を上回る政策金利を維持していた。金融危機に気付いて慌てて金利を下げたが、間に合わず経済成長率が落ち込んでいったのは以下のグラフの通りである。

その後Fedは量的緩和を再開し、金価格は周知の通り1,800ドルまで上がってゆくことになるのである。この状況は現在の状況とあまりに類似していると個人的には思う。

しかし読者に注意してもらいたいのは、当時も金価格は一度下落しているということである。高金利と景気後退によるデフレはどちらも金価格を押し下げる要因である。

結論

Fedはこのまま利上げをしないかもしれないし、あるいは利上げを強行するかもしれない。個人的には後者の可能性が高いと考えているが、両方の可能性を排除しない。すべてはイエレン議長に先を見る目がどれだけ備わっているかである。

利上げの行き過ぎは金価格の急落を招くだろう。株式市場が崩壊する程度まで利上げを強行すれば、金価格は2015年12月の底値を割る可能性もあるだろう。

しかし長期的な展望は上記に書いた通りである。だから投資家は短期的なリスクをヘッジしながら、長期的な価格上昇に賭ける必要がある。インフレ率の推移を見る限り、短期的なリスクをヘッジせずに単に金を保有し続けるのはややリスクが高いのではないかと個人的には考えている。

リスクヘッジの方法には色々あるが、既に記事が長くなっているので別の記事に書くことにしたい。いずれにせよ、この短期リスクを乗り越えることが金の投資家にとって最後の山場となるだろう。