毎四半期恒例のForm 13Fで機関投資家の米国株のポジションが公開されたので、著名投資家ジョージ・ソロス氏のポートフォリオを見てゆきたい。今回のデータは2016年6月末のポジションということになる。

金ETFと金鉱株を利益確定

先ず、一番注目すべきは金相場関連である。ダボス会議で金融危機の再来を予言し、金相場の上昇に賭けていたソロス氏がそのポジションのほとんどを利益確定した。

前回のForm 13F、つまり3月末のデータでは、ソロス氏は金採掘企業のBarrick Gold Corporation (NYSE:ABX; Google Finance)を2億6371万ドル分持っていたが、6月末には2278万ドルに減少している。9割以上を利益確定した形となる。

また、金ETFであるSPDR Gold Trust ETF (NYSEARCA:GLD; Google Finance)は1億2348万ドルから2287万ドルとなり、こちらも8割以上を利益確定している。

米国株は空売りを倍増

一方で、米国株の下落に賭けるプット・オプションは4.3億ドル(原資産の株式の評価額)から8.4億ドルへとほぼ倍増した。6月末から米国株がどうなっているかと言えば、読者にも周知の通りである。

上記はS&P 500に連動するETFのプット・オプションだが、ソロス氏は米国の小型株指数Russell 2000のプットも2億ドル分保有している。しかしこの指数の値動きもソロス氏の賭ける下落方向には動いていない。

もう一つ注目すべきポジションを挙げれば、ハイイールド債(ジャンク債)に連動するETFのプットが7000万ドル分存在する。こちらも下落方向に賭けているということである。

ソロス氏の相場観

公開されたのはポジションのみであり、ソロス氏自身がコメントを出しているわけではないから、彼の真意は推測するしかない。しかし一般的に考えて、金鉱株の利益確定、米国株の空売り、ジャンク債の空売りというのはすべて米国の利上げに賭けるトレードである。

金の買いに関して短中期的には米国の利上げに警戒すべきだというのは、少し前にここでも議論していたことである。金利が上がれば現金の魅力が増し、金価格にはマイナスとなる。

また、米国株のプット・オプションを買うというのは、まさにそのリスクヘッジとしてわたしも言及していたことでもある。

しかし個人的な結論としては、危険水域に足を踏み入れつつある米国株の空売りを徐々に考えつつも、金のポジション自体は維持する結論を出した。一方でソロス氏は金鉱株も利益確定し、しかもジャンク債の空売りまでしている分、相当利上げを警戒したポジションとなっている。

米国利上げはどうなるか?

ソロス氏の懸念は正しいだろうか? 少なくとも単なる空売りではなくオプションであるので損失は限られるポジションであり、ソロス氏も自分の意図とは逆に動く可能性を考えてのことだろう。事実、現状では相場はソロス氏の想定とは逆方向に動いている。

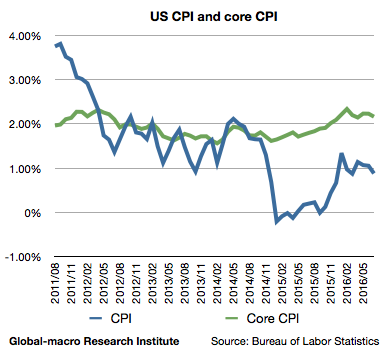

利上げを取り巻く環境として考慮すべきなのは、米国のインフレ率と経済成長率である。そして金価格に関する記事で書いた通り、この二つは逆方向に動いている。高止まりするインフレ率と、減速する経済成長である。米国の金融政策は相反する二つの指標に身動きが取れなくなっている。

低成長を考慮すれば米国は緩和に動くべきだが、その場合2%を超えて推移するコアインフレ率が懸念される。Fed(連邦準備制度)が後者を懸念して利上げに動いた場合には金価格の短期的急落が懸念され、そのリスクをヘッジすべきというのが上記の議論であった。ソロス氏のポジションはそこに重点を置いている。

ではインフレ率はどうなっているか? 数日前に発表された7月のコアCPI(食品とエネルギーを除く)は2.16%となり、前月の2.23%からやや弱まった。

わたしの現在の予想は、インフレ率がこのまま2%台前半で何ヶ月か推移した後、弱い経済成長に徐々に鞘寄せして下落してゆくというものである。問題はその間にFedがどう動くかである。

しかし長期的な推移ではなく、インフレ率の月ごとの推移を厳密に予測することが出来るなどと思ってはならない。だからどちらであっても良いようにリスクをヘッジすべきなのである。

利上げの金価格への影響については、現状ではわたしはソロス氏ほど悲観的ではない。インフレ率が急激に上がるのでなければ利上げは出来たとしても精々一回で、その後アメリカ経済とインフレ率は緩和が必要となる程度まで下がってゆくだろう。

個人的には、ソロス氏の長期的な相場観には完全に同意する。しかし短期的な相場観は年始からわたしとソロス氏では異なっており、今のところはわたしやレイ・ダリオ氏などの方が正しい結果となっている。

しかしそれは今後もそうなることを必ずしも意味しない。短期的な動向についてはあまり決めてかからず、毎月のインフレ率などの指標を見ながら逐次調整してゆく必要があるだろう。