株式市場は去年終盤からアメリカの利下げを期待して上昇してきたが、その利下げの見通しが徐々に危うくなり始めている。

市場の利下げ期待

アメリカのインフレ率が低下して以来、金融市場はFed(連邦準備制度)の利下げを期待し続けてきた。

年始の時点で金利先物市場は今年に6回分(1.5%)の利下げがあることを織り込んでいた。それを前提に市場では金利が下がっていた。その金利低下によって株式市場は上昇してきたのである。

以下の記事で説明した通り、去年終盤からの株価上昇はファンダメンタルズ的には金利低下で正当化できる分を超えている。

だがその話は今日は置いておこう。問題は、金利低下ぐらいが株高を正当化できる理由だったのだが、その金利低下が危ぶまれているということである。

金利先物市場の利下げ織り込み

ここの読者には周知の通りだが、6回の利下げについては年始から疑問の声を上げておいた。一番最初に言及したのはこの記事だろうか。

正確に言えば、筆者は必ずしも6回の利下げが有り得ないと思っているわけではない。今年の半ば以降にアメリカ経済に弱気の経済統計が出始め、最終的に6回以上の利下げに追い込まれる可能性は十分あると考えている。

だが筆者の論点は、今後数ヶ月の経済統計とそれに対する市場の反応に関するものである。次のように書いたことを思い出したい。

筆者の見方は、少なくとも今年6回の利下げを織り込む現在の金融市場の見方を更にハト派に推し進めるような統計データが今後数ヶ月で出ることを期待するのは分の良くない賭けではなかろうかというものである。

市場が今以上にハト派にならなければ金利はこれ以上下がらない。だが直近の経済統計はむしろインフレ加速方向に動いている。

金利が下がり始めるためには、もう一度金利が上昇してインフレを抑えなければならないのではないかということである。

利下げ織り込み減少へ

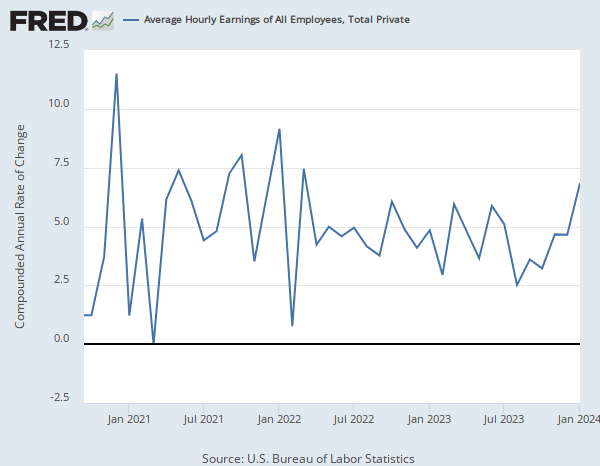

特に象徴的なのは明らかに加速した雇用統計の平均時給のグラフである。

ほぼすべての産業で企業にとってのコストである賃金のインフレが加速している状況でどうやってインフレ率が下がるだろうか。インフレは最終的には下がるだろうが、それは高金利が再びこの賃金上昇を抑えた後の話である。

それが1970年代のインフレを退治するためにポール・ボルカー議長がやったことである。

そして金融市場もそれを織り込み始めたようである。今年6回の利下げを織り込んでいた金利先物市場は、今では利下げ確率を次のように織り込んでいる。

- 利下げ2回: 0.9%

- 利下げ3回: 6.8%

- 利下げ4回: 24.5%

- 利下げ5回: 38.7%

- 利下げ6回: 24.9%

- 利下げ7回: 4.2%

もっとも確率の高いシナリオが6回から5回に減少した。そしてその結果、今後の政策金利の動向を織り込んで推移する2年物国債の金利のチャートは次のようになっている。

筆者がこれ以上ハト派になりようもないと考え始めた今年の初めから低下を止めている。妥当な動きだろう。

結論

筆者は去年後半にはアメリカ経済減速による金利低下を主張していたので、金利が落ちてきたこと自体は望むべき展開なのだが、最近の経済統計と比べて低下のペースが短期的には行き過ぎである。

それでも最終的には金利は落ちてくるだろうと予想している。だが賃金インフレを止めるためには企業が人を雇えなくなるということが必要だという事実を、金融市場はまだ織り込んでいない。

以下の記事に書いたことを熟読してもらいたい。金利操作が賃金インフレを止めることの意味を今一度考えてもらいたいのである。

中央銀行が雇用を直接止めることはできない。中央銀行は金利の操作しかできない。だから賃金インフレを抑えようと思えば、労働者を雇用している企業が儲からない環境を金利高によって作るしかなくなる。

金利を上昇させ、借金に依存しているゾンビ企業の利払いを増加させ、企業の息の根を止め、その結果失業者が出る。中央銀行による賃金インフレの退治とはそういう荒療治になる。

さてソフトランディングは可能だろうか。楽しみに結果を待ちたい。