米国時間9月19日から20日に行われたアメリカの金融政策決定会合であるFOMC会合で、Fed(連邦準備制度)は自身のバランスシートの10月縮小開始を決定した。これまでも伝えているが、これは債券買い入れによりバランスシートの拡大を行なった量的緩和を逆戻しにするもので、量的引き締めと言うべき金融政策である。

概ね予想通りも市場はドル高で反応

バランスシートの縮小開始自体は6月のFOMC会合で表明されたもので、7月の会合で9月の開始を示唆し、今回その通りに開始された。今回の会合は決定にも声明文にもサプライズはないが、ドル円相場は以下のようにドル高で反応した。

量的引き締めを甘く見るべきではないということは、ここでは計画が発表された6月の時点から言い続けてきたが、その頃から新たな情報が何も出ていないにもかかわらず、金融市場がドル高に反応するのが何とも遅かったことである。以下は7月の記事だが、ドル高に転じたのは9月に入ってからとなった。

声明文について具体的に言及するとすれば、ハービー、イルマ、マリアという北米を襲った3つのハリケーンのアメリカ経済への影響について語った部分である。

ハリケーンに関連した被害と復興は短期的には経済状況に影響するだろうが、過去の経験から考えれば、その影響は中長期的に国内経済の方向性を変える可能性は低いと言える。

これは多くの投資家も同意するところであり、この箇所を除けば声明文は前回のものからほとんど変更されていない。各委員の今後の利上げ予想の分布をプロットしたいわゆるドットプロットも、今年あと2回利上げがあるとしていた委員が予想を1回に変更したほかに大した変化はなかった。今年は追加利上げなしとしていた4人の委員は変わらずとなっている。

それでも金利先物市場の織り込む今年の利上げ確率は、利上げなしがやや優勢となっていた状況から71.4%の確率で12月に利上げありと変化しているので、大して情報が追加されていないにもかかわらず、市場が大きく揺れ動いていることが分かるだろう。まさに長期投資家ベンジャミン・グレアム氏の例え話に出てくる「ミスターマーケット」である。

イエレン議長の記者会見

今回の会合ではイエレン議長の記者会見があったので、そちらにも触れておこう。

先ず、記者会見では以前から発表されていたマネタリーベースの縮小ペースについて触れられている。イエレン議長は次のように説明している。

10月から12月までのバランスシートの月間縮小額は、米国債分については60億ドル、モーゲージ債分については40億ドルまでとする。

この限度額は、来年にかけてバランスシート正常化が進むにつれ、最終的には国債は月間300億ドル、モーゲージ債は200億ドルまで拡大される。

つまり、合計でマネタリーベースは先ず月間100億ドル、最終的には月間500億ドルのペースで縮小してゆくということになる。

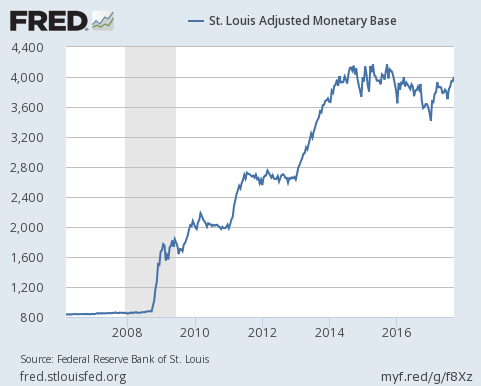

月間500億ドル、つまり年間6000億ドルとはどれくらいの規模かを知るためには、現在のアメリカのバランスシートを見るのが良いだろう。以下はリーマンショック以後爆発的に拡大したマネタリーベースのチャートである。

アメリカのマネタリーベースは現在4兆ドル程度であり、これが年間6000億ドルのペースで8000億ドルまで減少するためには5年以上かかることになる。これを緩やかなペースと見るアナリストも見受けられるが、しかし量的緩和がほぼ同じ期間かけてマネタリーベースを増強してきたことを踏まえれば、これはこれまでの量的緩和と同じペースの量的引き締めであると言える。量的緩和がドル安に大いに影響したのであれば、同じペースでの逆戻しはドル高に大きく貢献すると見るべきだろう。何度も言うが、市場の反応の何とも遅かったことである。

米国は遂にマネタリーベース縮小に着手した。以下はやや古い記事だが、この記事で説明した「金融引き締めレース」においてアメリカは先頭に立ったことになる。一番出遅れているのは当然ながら日銀である。そしてこのレースは一番遅い中央銀行がババを引くように出来ている。

しかしアメリカは量的引き締めを本当に続けることが出来るだろうか? イエレン議長は記者会見を以下のコメントで終えている。

われわれのバランスシートは平時においてアクティブに運用すべきツールではない。したがって、われわれはバランスシート正常化プログラムに適宜変更を加えるようなことは計画していない。しかし、当然ながら、6月に表明したように、経済見通しが悪化して一定の利下げが必要となるような場合には、再投資を再開する準備が出来ている。

再投資というのはFedが保有する債券が満期を迎えた場合に、満期の債券の代わりに返ってくる現金を新たな債券に再投資するという意味であり、今回のバランスシート正常化とはこの再投資をせず、満期債券の現金化を認めることでバランスシートを縮小するということであるため、このコメントは要するに見通しが悪化すれば量的引き締めを停止すると言っているのである。

これをイエレン議長の自信の無さの表れだとするアナリストも見受けられるが、それは完全に間違っている。自信の有無にかかわらず、これが量的引き締めを行う唯一の手段なのである。レイ・ダリオ氏が予言していたプロセスに、投資家もFedも入ったということである。

中央銀行が経済成長率とインフレ率を強すぎず弱すぎない状態に保つために最適なペースで金融引き締めを行う新たな局面が始まり、それは中央銀行が失敗して経済が次の不況を迎えるまで続く

結論

では、このプロセスにおいて株式市場の見通しはどうなるか? この点については以下の記事で既に説明している。

ではドル相場の見通しはどうか? 量的引き締めにようやく反応した金融市場は、今後数ヶ月はそのムードを引きずりながら動くかもしれない。米国経済はまだ好調を維持しており、第3四半期GDPが仮に悪かったとしても、ハリケーンという言い訳もある。

しかし、Fedが金融引き締めを続けられるかどうかということには、アメリカの実体経済よりも大きな要因があることを投資家は忘れるべきではないだろう。それは以下の記事で説明した通り、2018年2月のイエレン議長の任期終了と委員会の欠員である。

フィッシャー副議長が辞任を表明したことにより、Fedの理事には4人の欠員が確定している。この4人の欠員の人選を行う権限を持っているのは、トランプ大統領である。

Fedは金融政策と銀行の規制という二つの役目を負っているが、トランプ大統領は自分の経済政策を支えるために規制緩和、低金利を推進する委員をFedに送り込もうとするだろう。

2018年2月以降の議長職については有力候補のゲイリー・コーン氏がトランプ大統領と不仲となったため、イエレン議長の再任以外に目ぼしい候補は噂されていない。しかし問題は、大統領による欠員補充によってトランプ色が濃くなったFedにイエレン議長が任期終了後も残りたがるかということである。

仮にイエレン議長が再任を受けることになったとしても、理事会のメンバーはフィッシャー副議長の支えたこれまでの理事会とは異なる。そしてイエレン議長が再任を辞退することになれば、トランプ大統領は合計5人の理事(議長、副議長含む)を指名することになる。そうなれば、今現在の金融政策と2018年の金融政策はほとんど別物となる可能性がある。

ドル相場は今後数ヶ月、量的引き締め開始の余韻を引き継ぐだろうが、2018年2月が近付くにつれてこの大きな問題を徐々に認識してゆくだろう。大雑把に言えば、ドル相場は量的引き締めで上がり、イエレン議長の任期終了で急落し、そして2018年後半にはトランプ政権のインフラ投資政策でもう一度上昇することになる可能性が高いと見ている。しかしより詳細な予測に関しては、今後の動向を見ながら詰めてゆくしかないだろう。