アメリカの中央銀行であるFed(連邦準備制度)は今週、金融政策決定会合であるFOMC会合を開催し、9ヶ月ぶりに0.25%の利下げを決定した。

今回の記事では、会合後の記者会見でパウエル議長がアメリカの物価動向について語っている部分を紹介したい。

アメリカのインフレ動向

前回の記事では、トランプ大統領の利下げ圧力を受けながらも、パウエル議長が渋々利下げをした様子を報じておいた。

利下げはしたが、あくまで「念のため」というわけだ。

だがパウエル議長は何故そこまで慎重なのか。インフレ再燃を懸念しているからだが、今回はパウエル議長がインフレについて具体的に語っている部分を取り上げたい。

まずはトランプ関税である。トランプ政権による関税政策は、4月の株価急落の原因になり、アメリカ国内にインフレをもたらすと散々言われたが、パウエル氏は次のように述べている。

消費者にとっては、関税から来る物価上昇圧力は今のところかなり少ない。われわれが思っていたよりも小さく、ゆっくりだ。

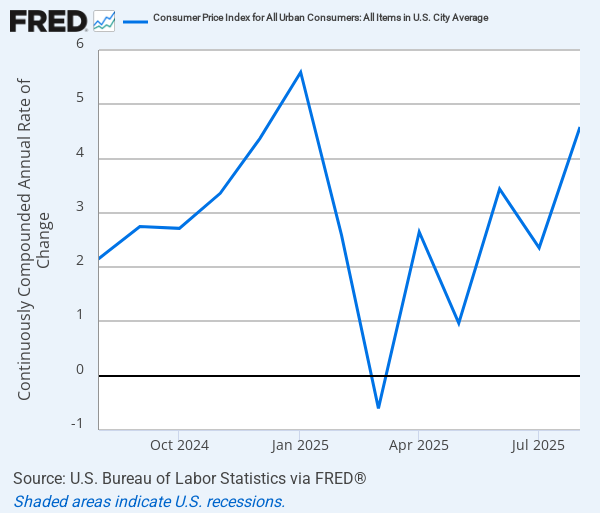

トランプ関税が騒がれてからもう半年ほど経つが、アメリカのインフレ率はまだ2%台を推移している。だがそれは着実に上昇している。

毎月の変化を1年分の数字に置き換えた前月比年率でインフレ率を見ると、毎月のインフレ率の変化は次のようになっている。

インフレ率上昇の理由

それでも直近1年の物価の変化は2.9%なのだが、今年に入ってインフレ率は着実に上昇している。トランプ氏はこの状況で利下げを求め、パウエル氏も渋々とはいえ利下げしたのである。

だが何故インフレ率は上がっているのか。それはやはり関税なのか。パウエル氏はインフレの理由について次のように語っている。

商品の価格がインフレ上昇を引き起こし始めている。実際、今年のインフレ率上昇の大部分、もしくはすべてが商品のインフレが原因だ。

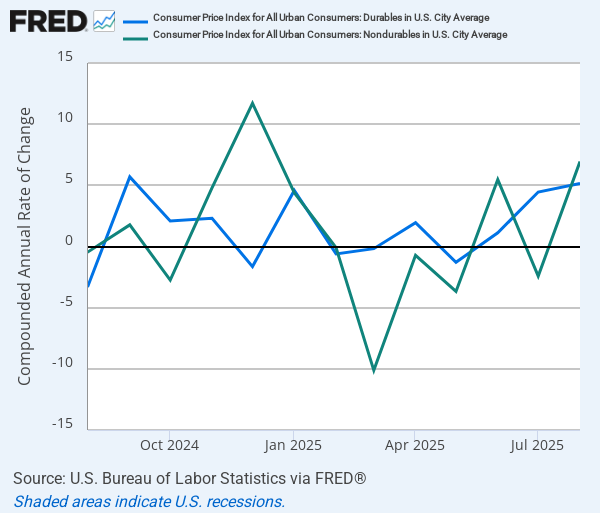

商品(つまりサービスではない形のあるもの)のインフレデータは耐久財と非耐久財に分かれるが、それぞれのインフレ率は次のように推移している。

両方とも春頃から上昇トレンドに入っているのが分かる。チャートをCPI全体のインフレ率と比べると、非耐久財の方がインフレに貢献していそうだ。

では、この商品のインフレの原因は何なのか。国内の原因なのか、関税なのか、ドル相場なのか?

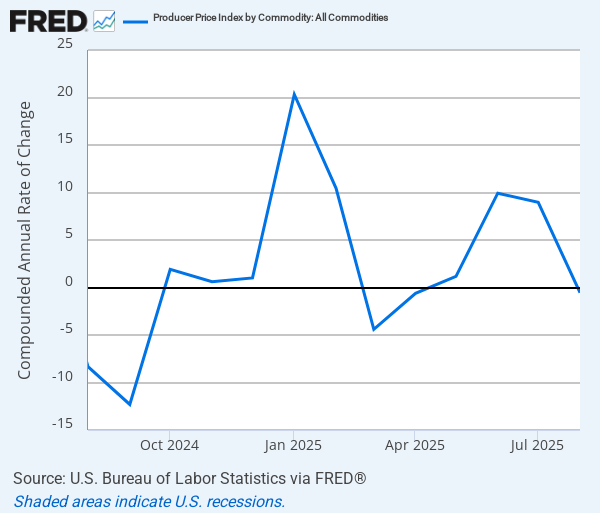

まず、企業が仕入れを行う価格である生産者物価指数のインフレ率は次のように推移している。

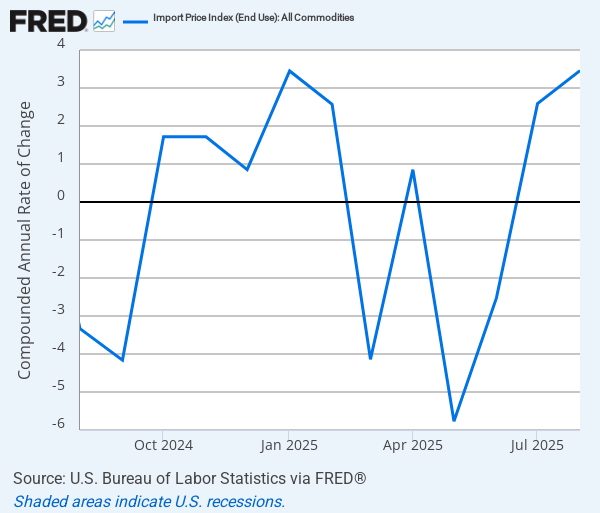

一方で、輸入品のインフレ率は次のようになっている。

どちらもある程度消費者物価と連動しているが、むしろ消費者物価よりインフレ率の上昇トレンドは明確ではなく、この2つが消費者物価のインフレを牽引しているとは明確には言い難い。

特に、輸入物価がそれほど上がっていないのは注目に値する。トランプ関税のインフレ圧力は当初の想定よりかなり小さいか、少なくともまだ出ていないということになる。

結論

つまりはこういうことなのだろう。現在のアメリカのインフレ率上昇はある程度は国内の問題であり、そこに関税とドル相場の問題が重なってくる。

パウエル氏は商品のインフレについて次のように語っている。

今のところ、それらはそれほど大きな影響を及ぼしてはいない。だが年末から来年にかけてその影響は積み重なってゆくと想定している。

特に、トランプ政権が本当にこの状況で金融緩和を望むのであれば、現状ではそれほど上がっていない輸入物価はドル安によって上がることになり、既に2.9%のインフレ率は更に上がってゆくだろう。

レイ・ダリオ氏が新著『How Countries Go Broke』(仮訳:なぜ国家は破綻するのか)で予想しているドルの長期的下落シナリオが近づいている。

アメリカ版アベノミクスが本当に始まるのだろうか。新著の日本語版が出る頃には本当にすべて終わっているかもしれない。