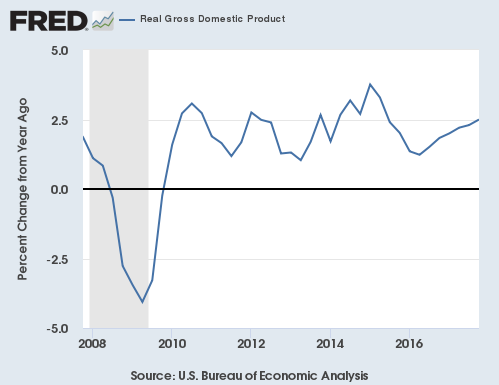

2017年最終四半期の実質GDP成長率は2.50%(前年同期比、以下同じ)となり、前期確報値の2.30%から更に加速した。この加速傾向は2016年から継続しており、アメリカ経済はまさに絶好調である。

因みに金融危機からの経済成長率の推移グラフは以下のようになっている。

トランプ政権後の調子は明らかに良い。しかし、内訳を見なければその内容は分からない。いつも通り、個人消費、投資、政府支出、輸出入の各内訳を分析してゆく。

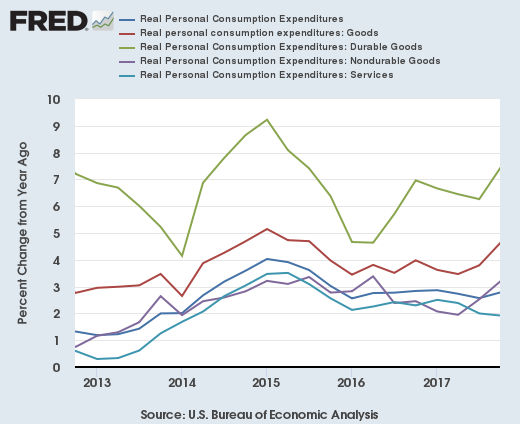

個人消費

全体を牽引するのは引き続き個人投資である。個人消費は2.79%の成長となり、前期の2.57%から加速した。

内訳を見て驚くべきは、長期金利の上昇傾向にもかかわらず、自動車を含む財の項目が上昇に転じていることだろう。自動車の販売は当然ながら自動車ローンの金利に影響されるため、金利高は不利となる。しかしそれでも自動車の消費が加速している。驚くべき状況である。因みに長期金利のグラフは次のようになっている。

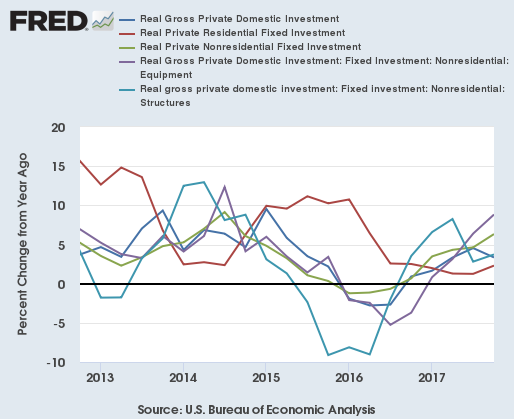

投資

次は投資である。民間国内総投資は3.35%となり、前期の4.54%からやや減速した。それでも強い数字である。

内訳を見れば、住宅投資は少なくとも非住宅投資よりも弱い結果になっていることが分かる。原油の掘削施設などが該当する建造物の項目もやはり弱い。これらは資金の借り入れを行って投資をする傾向が高いため、やはり長期金利の影響は見られるのだが、自動車ローンの件を含め、今のアメリカ経済にはそれを跳ね返すほどの強さがある。

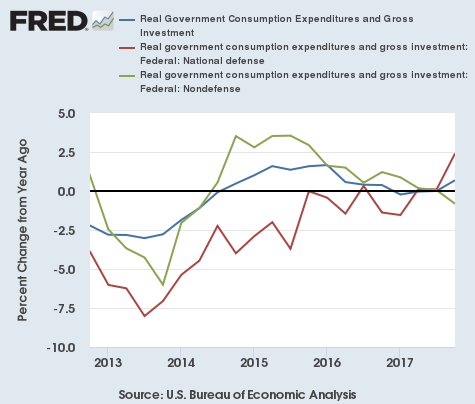

政府支出

次は政府支出である。これまでは存在感のなかった政府支出だが、2018年には主役になる可能性がある。今回の成長率は0.69%となり、前回の0.00%から微増した。

押し上げているのは当然ながら国防費である。トランプ政権のシリア爆撃から北朝鮮への軍事行動に至るまで、アメリカの軍事的プレゼンスは増している。

2018年もその傾向は続くだろう。それに加えてトランプ大統領が選挙公約のインフラ投資を行うことが出来れば、政府支出の項目は跳ね上がることになる。与党共和党はトランプ大統領とは違い政府の支出増加を嫌うため、予算が議会を通るのは容易ではないだろうが、インフラ投資が2018年の大きな要因であることは覚えておくべきだろう。

輸出入

最後に輸出入である。先ず輸出は4.95%の成長となり、前期の2.20%から大幅に加速した。

一方で、輸入も加速している。輸入は4.60%の成長となり、前期の3.23%から加速した。

GDPに加算されるのは輸入と輸出の差なので、輸入の増加はGDPにはマイナスとなるが、それでもやはりアメリカ国内の旺盛な需要を繁栄した数字だと言えるだろう。

結論

アメリカ経済は非常に強い。重要なのは、投資家としてこの数字をどう見るかである。

先ず、経済の強さは必ずしも株高を意味しない。重要なのは株式市場にどれだけの資金が流れ込むかであり、景気後退で株が上がることもあれば、その逆もある。

何度も言っている通り、2018年の状況で重要なのは、アメリカの金融引き締めがどれだけ続くかということである。これまで筆者は少なくとも夏まではアメリカの経済成長は鈍化せず、金融引き締めも続くと主張してきたが、この数字を見る限り、アメリカ経済はもしかすると好調のまま2018年を終えてしまうかもしれない。

そうなれば、今年の利上げ回数は3回か、もしかすると市場の織り込み以上の4回となるかもしれない。そのシナリオは、基本的には株に強気と主張したレイ・ダリオ氏さえ指摘する資産価格下落のリスクシナリオである。

問題は、実際の利上げが現在債券市場が織り込んでいるよりも急激なものになるかどうかだ。市場の織り込みよりも少しでも上げ幅が大きくなれば、それはすべての資産価格に影響を与えることになる。債券や株式だけではなく、不動産や非公開株などすべての資産だ。

因みに、統計の見方を知らない各報道機関が、今回のGDPについてここで紹介した前年同期比ではなく前期比年率の数字を見て成長鈍化だと騒いでいるが、読者は気にする必要がない。前年同期比ではなく前期比の場合、冬と秋を比べるため、季節調整の統計処理に全面的に頼ることになるが、現行の季節調整には欠陥があり、冬のGDP統計が極端に弱く出るというのは、もうここ数年繰り返している年間行事である。そろそろ学んでも良いのではないか。

アメリカ経済は強い。投資家はそれを前提にどう動くかである。