アメリカの中央銀行Fed(連邦準備制度)のパウエル議長がバランスシートの拡大を再開することを示唆した。昨年にはバランスシートの縮小を進め、利上げも限界まで行う姿勢であった議長の発言とは思えないが、市場参加者の多くは去年のことなど忘れているかもしれない。

いずれにせよ9月にはECB(欧州中央銀行)が量的緩和を再開したばかりである。その1ヶ月後にはアメリカもバランスシートの拡大を迫られた形となる。

ただ、Fedのバランスシート拡大示唆はECBの量的緩和再開とは少し毛色が異なる。レポ市場の混乱が原因だからである。今回の記事ではその点について説明してゆきたい。

実体経済の停滞、金融市場の混乱

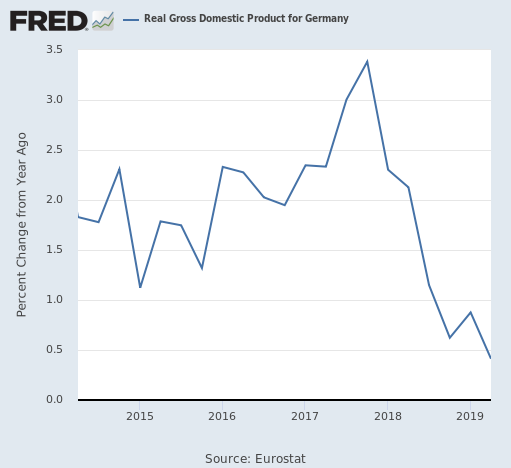

先ず、ECBが量的緩和を再開したのはユーロ圏経済が停滞し始めたからである。参考までにドイツの実質経済成長率のチャートを以下に掲載しよう。

2018年第1四半期から減速が始まっている。これは2018年の世界同時株安と無関係ではないのではないかという記事を以下に書いている。

つまり、株価が上がり続けなければ世界経済の成長は維持できないのではないかという話である。それでECBは量的緩和によって金融市場に資金を注入することになったわけである。

一方で、今回のFedのバランスシート拡大再開は少々毛色が異なる。Fedは実体経済というよりはレポ市場の混乱によって国債買い入れを余儀なくされたからである。

レポ市場とは何か

金融業界では最近大きなニュースとなったので耳にした読者も少なくないかと思うが、アメリカのレポ市場で金利が急騰した。レポ市場とは何かということだが、これは金融機関などが国債を担保としてオーバーナイト(一泊)など短期で資金を借りるための市場である。

レポ市場の金利が急騰したということは、資金の貸し手が不足したということである。借り手がそれまでの金利で資金を借りられなくなったので、金利が急騰したのである。

より厳密に言うとこれには2つの原因がある。1つには資金が不足したこと、もう1つは国債が多すぎるということである。国債が多すぎるとそれを担保にして短期で資金を借りようとする借り手が多くなり、貸し手が足りなくなるわけである。

レポ市場など短期の市場で資金が枯渇すると金融機関の日々の運営に支障をきたすことになる。それでパウエル議長は飽和となっている国債を買い入れて代わりに枯渇している現金を注入することを余儀なくされたということである。

量的緩和との違いは何か

要するに中央銀行が債券を買い入れるわけで、これは量的緩和ではないかという話になるが、パウエル議長は「量的緩和と混同されるべきではない」と主張している。苦しい言い訳とも取れるのだが、少なくとも目的は別にあることは確かである。しかし、どちらかと言えば主体的に量的緩和を再開したECBと、短期金融市場の救済のために今回の決断を強いられたFed、どちらが苦渋の決断かということは微妙である。

目的が何にあるにせよ、ECBに続いてFedまでバランスシートの拡大を再開してしまうのは確かなようだ。そしてそれは量的緩和が本当に必要になった場合の緩和余地を少なくするだろう。世界中の中央銀行に緩和余地がなくなる状況が本当に近づいていると言える。Bridgewaterのレイ・ダリオ氏の予想通りである。

世界中の中央銀行が量的緩和を出し尽くしてしまうとどうなるのか? 非常に面白いことになるだろう。その予想については以下の記事で説明してあるので、参考にしてもらいたい。